世界的な利下げ観測と対立か、FRBやECBが今年最後の政策決定へ

by Bloomberg

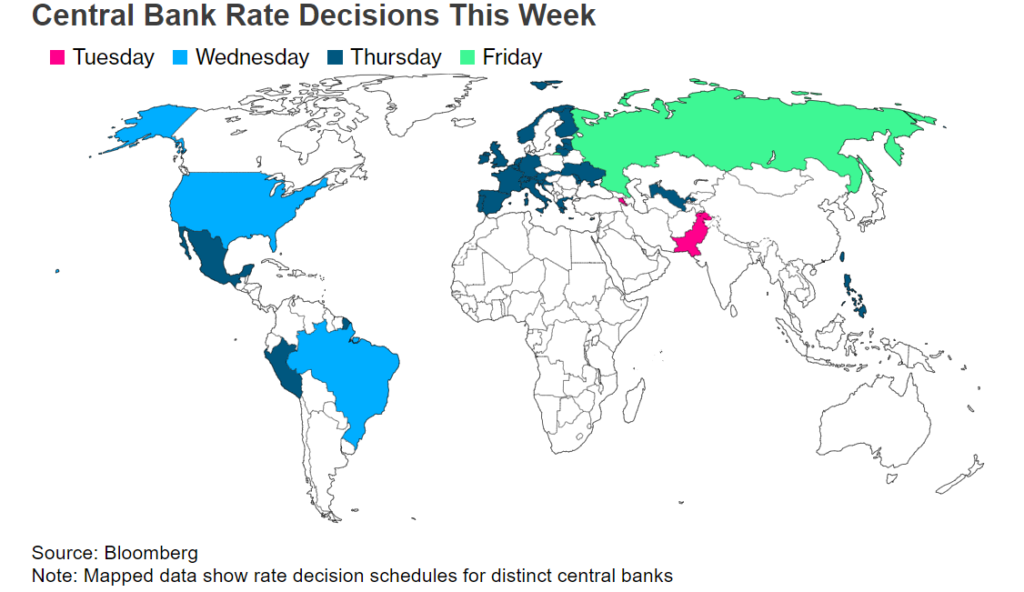

世界的にインフレサイクルがどのように転換しているのか不安がある中、今週はワシントンからフランクフルト、ロンドンなどに至る世界各地の中央銀行が今年最後の金融政策決定を下す。

主要10通貨(G10)諸国・地域のうちの半数の金融政策当局が今後数日に会合を開く予定で、世界経済の60%の金利が60時間の間に決まることになる。

最も注目されるのは13日の米連邦公開市場委員会(FOMC)。14日には欧州中央銀行(ECB)とイングランド銀行(英中銀)などがそれに続く。

借り入れコストを引き上げる可能性があるノルウェーを除いて、大半の政策当局は金融緩和への転換を急いでいない理由を説明するよう求める金融市場の圧力に直面している。

同時的に起きているインフレデータの弱含みと景気軟化を示す一部証拠を受けて、投資家は2024年前半の利下げ観測を強めている。こうした見方は、米金融当局などの中銀が3カ月余り前に唱えた「より高くより長く」の方針と衝突する可能性がある。

JPモルガン・チェースのグローバル分析部門責任者、ジョイス・チャン氏は「『このディスインフレの状況が持続可能かどうか様子見している』というのが中銀当局者らの姿勢だ」と指摘。「来年の後半まで利下げはないと当社では考える」と述べた。

FOMC

FOMCは政策金利を約20年ぶり高水準で据え置くと広く予想されている。2022年初期以降の積極的な利上げサイクルの遅行効果を精査するもようだ。

パウエル連邦準備制度理事会(FRB)議長は13日の記者会見で、インフレでの進展と根強い物価圧力のリスクの両方を認めるだろう。

12日に公表される11月の米消費者物価指数(CPI)の統計では、食品と燃料を除いたコア指数が前月比0.3%上昇と、前月(0.2%上昇)から伸び加速の予想。前年同月比では4%上昇と、インフレ鈍化が漸進的にとどまっていることを示唆する見込み。

7日に発表された 11月の米雇用統計では雇用者数と賃金の伸びが市場予想を上回ったほか、失業率は低下し、労働市場の力強さが示された。

11月の米雇用統計、広く力強さ示す-市場の早期利下げ期待くじく (3)

ECB

ラガルドECB総裁は、同中銀が4月に0.25ポイントの利下げを実施するとの市場の期待を抑えようと試みる見通しだ。

ユーロ圏がリセッション(景気後退)に陥る可能性は十分にあり、政策当局者らは労働市場が反転の兆しを示していると認めているが、消費者物価の危険が去ったと完全には確信しておらず、さらなる賃金のデータを確認したいと考えている。

英中銀

イングランド銀行は3会合連続で金利を据え置き、インフレとの闘いは全く終わっていないと警告すると予想されている。

英経済が来年は良くて停滞状態に直面するとみられる中、投資家は同中銀が現在5.25%と15年ぶり高水準にある政策金利の引き下げを6月に開始するとみている。

この記事の考察

今週はビッグイベントが目白押しである。各国の中央銀行の今年最後の金融政策決定がある。

先ず、12日にアメリカのCPIが発表され、13日にFOMCの政策金利が発表される。

予想はCPIが前年同月比3.1%である。原油価格が下落しており、この数字に収まると思われる。

FOMCは先週の11月の米雇用統計、広く力強さ示す-市場の早期利下げ期待くじく、【非農業部門雇用者数は前月比19万9000人増-失業率3.7%に低下】とCPIを精査して政策金利はそのまま据え置くと予想される。

これは言いかけると、政策金利をそのままにする為にこの数字を出している。

そして、ECB,英中銀もこのまま金利を据え置くであろう。

市場の関心は来年のいつから金利を引か下げるかに関心は移ってきている。というか、もう織り込んでいる。

現在の株価はそれを反映している。不景気の株高。

コメント