米長期国債ETFが過去最長の下げ、3000億円流出-資金引き揚げ急ぐ

by Bloomberg

米金融当局と日本銀行の政策決定を週内に控え、米長期国債に投資するものとしては世界最大の上場投資信託(ETF)から資金引き揚げを急ぐ動きが市場で広がっている。

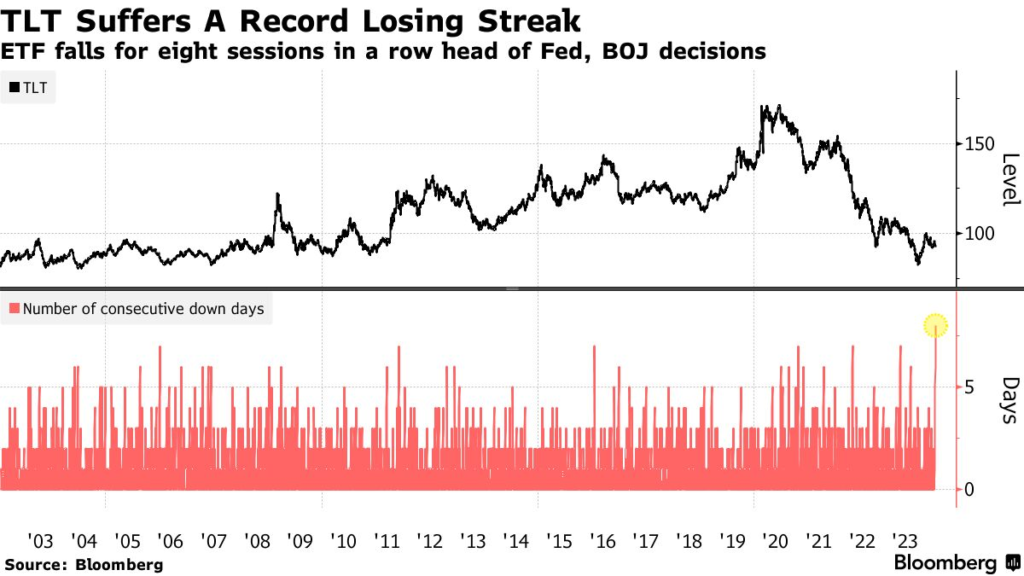

堅調な経済成長が債券利回りの上昇圧力となり、安全資産の需要が後退する中、iシェアーズ米国債20年超ETF(TLT)は18日に8営業日続落となった。これは2002年の設定以来、最長の下げ。5週連続で資金が流出し、この間に引き出された資金は計20億ドル(約3000億円)に達した。

売り込まれた米国債がいずれ大きなリターンを生むとみて、トレーダーがTLTに多額の資金を注ぎ込んでいた昨年から、状況が一変した。

100億ドル損失でも米長期国債のETFに資金流入-その理由は

株式や暗号資産(仮想通貨)連動型ファンドがかつてないペースで資金を取り込み、リスク資産ブームの兆しが顕在化している。米金融当局は今週、金融政策の見通しを更新する予定だが、トレーダーは根強いインフレ圧力を受けて当局者が今年の利下げ見通し変更を迫られるかどうかを注視している。

一方、日銀はマイナス金利政策とイールドカーブコントロール(長短金利操作、YCC)解除に踏み切ると予想されている。

ジョーンズトレーディングのETF責任者、デーブ・ルッツ氏は「『より長くより高い金利』に市場は備えている」とし、「経済データは引き続き比較的堅調な景気と根強いインフレを示唆している。日銀はマイナス金利政策解除の方向にあり、そうなれば日本の利回りは上昇し、米利回りもそれにつられる可能性がある」と分析した。

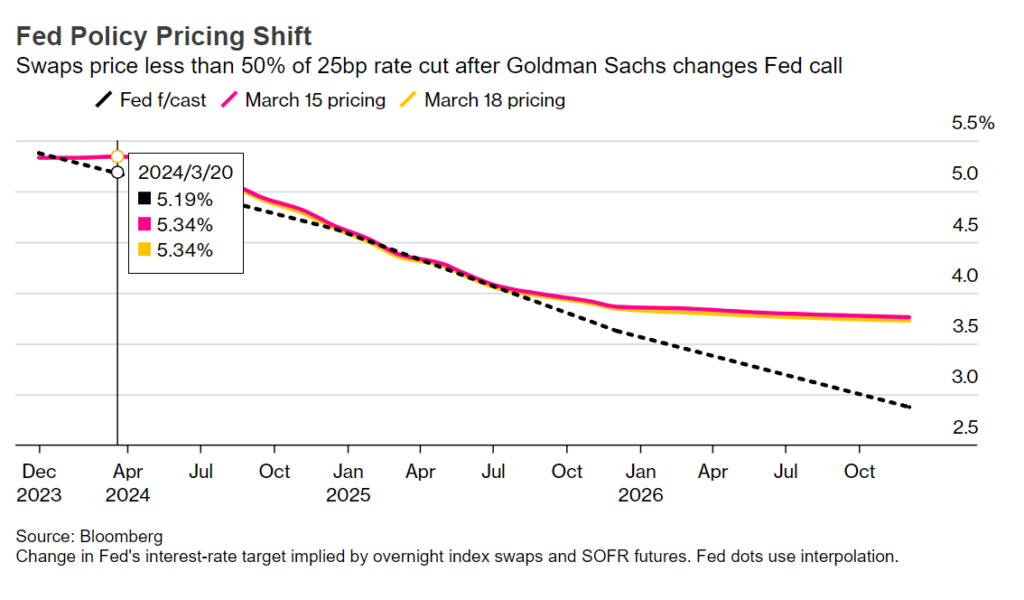

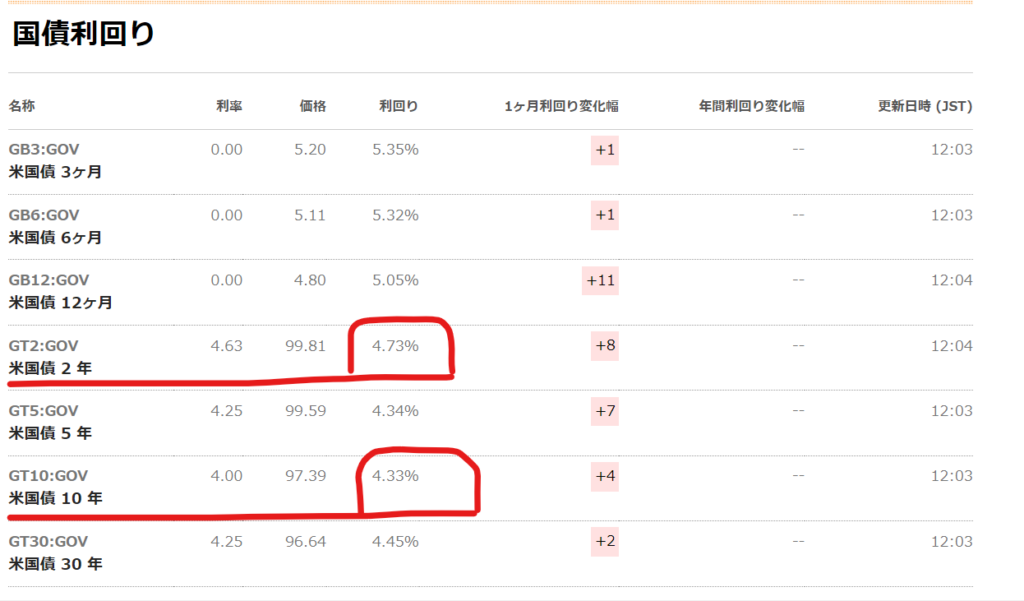

米2年債利回りが今年最高の水準、ゴールドマンが利下げ回数予想修正

18日の米国債市場では2年債と5年債の利回りが今年最高水準に上昇した。スワップトレーダーやゴールドマン・サックス・グループのエコノミストが米利下げ回数が減る見通しを示したことが背景。

米2年債利回りは昨年12月11日以来の高水準となる4.749%に達した後、上昇幅を縮小した。5年債利回りは4.367%と、11月28日以来の高水準を付けた。

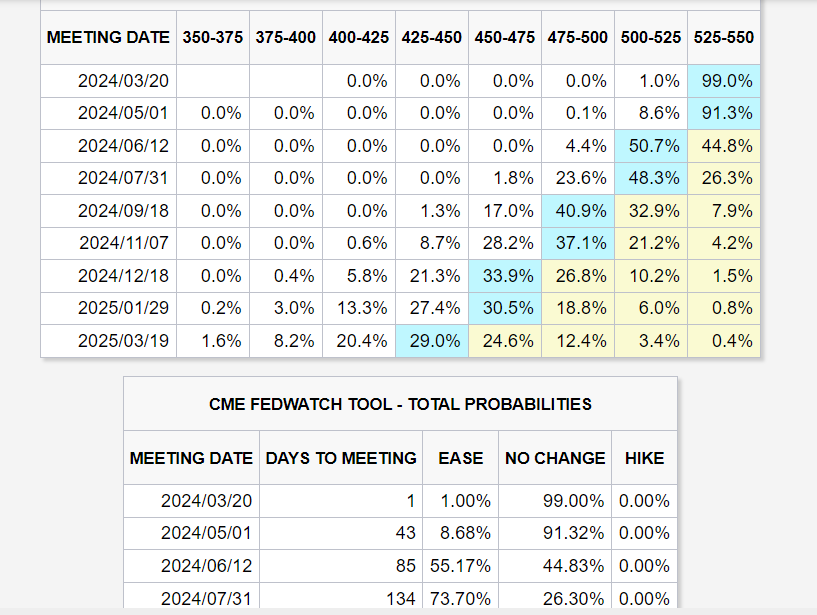

金利スワップ市場では19日、6月利下げの確率が50%を割り込む場面もあった。米金融当局は7月以降、政策金利のフェデラルファンド(FF)金利誘導目標を5.25-5.5%のレンジに据え置いている。

リチャード・バーンスタイン・アドバイザーズの債券担当ディレクター、マイケル・コントプロス氏は「金融環境は緩和し、信用は自由に流れ、失業率は低く、インフレは根強く、利益成長は加速し、投機が活発化している。これは利下げを促す環境ではない」と語った。

ゴールドマン・サックスのエコノミストらは17日遅く、今年の米利下げ回数見通しを0.25ポイントずつで計3回とし、従来予想の4回から修正した。「インフレ軌道が若干上昇したことが主な理由」だとしている。

最初の利下げについては引き続き6月を予想。2025年に4回の利下げ、26年に最後の1回との予測も変えず、政策金利の最終的な水準は3.25-3.5%になるとの予想も据え置いた。

日銀、17年ぶり利上げをきょう決定へ-午後に植田総裁が記者会見

日本銀行が金融政策の正常化局面入りを議論する注目の金融政策決定会合は、19日の昼過ぎにも結果が発表され、17年ぶりの利上げなどを決める見通しだ。植田和男総裁は午後3時半に記者会見する予定。

世界で最後に残ったマイナス金利が解除されれば、2007年2月に福井俊彦元総裁の下で無担保コールレートの誘導目標を0.25%前後から0.5%前後に引き上げて以来の利上げとなる。長期のデフレに陥った日本経済を支えるため、異例の大規模緩和を続けてきた日銀の金融政策運営は大きな転換点を迎える。

イールドカーブコントロール(長短金利操作、YCC)やリスク性資産の買い入れなど大規模緩和を構成する他の主要政策手段も、見直しまたは廃止が検討される。長期金利の急激な上昇を回避するため一定規模の国債買い入れは継続するが、短期金利の操作を中心とした伝統的な金融政策運営への復帰に向けた第一歩となる。

日銀による情報発信や事前報道によって、市場はマイナス金利解除などの政策変更に加え、解除後も緩和的な金融環境が続くことを既に織り込んでいる。その後の利上げペースや国債買い入れの行方は経済・物価情勢次第となり、声明文のフォワードガイダンス(先行き指針)や総裁会見からヒントを探ることになりそうだ。

個々の政策を修正する場合の具体的な内容は、植田総裁や内田真一副総裁のこれまでの発言で方向性がある程度示されている。短期金利操作は日銀当座預金の超過準備に対する付利の調整によって行われ、付利はプラス0.1%とし、無担保コール翌日物レートを0%-0.1%に誘導する可能性が大きい。

YCCは廃止を含めて検討され、長期金利は市場に委ねることを基本としつつ、国債買い入れの継続によって急変動を回避する。上場投資信託(ETF)と不動産投資信託(J-REIT)の新規購入は停止される見通しだ。

鈴木俊一財務相は19日の閣議後会見で、金融政策に関して、具体的な手法や経済指標を踏まえた経済金融情勢の解釈は「日銀に委ねられるべきもの」と述べるにとどめた。一方、日本経済については、今春闘の賃上げが大企業中心にかつてない大きな伸びであると同時に、「旺盛な設備投資意欲があり、明らかに良い兆候が表れている」と語った。

ブルームバーグがエコノミスト50人を対象に5-11日に実施した調査では、マイナス金利解除は今月の予想が38%、4月会合は54%だった。こうした見通しとは別に、今月会合で解除される可能性を尋ねたところ、90%があると回答。連合が15日に公表した春闘の第1回回答集計の平均賃上げ率は5.28%と33年ぶりの高水準となり、市場では今月会合での解除観測が急速に強まっている。

新藤義孝経済財政担当相は19日の会見で、日銀が今回会合で「さまざまな経済的な事象を見て最適な判断をされる」との見方を示した。その上で、日銀に対して「引き続き政府と密接に連携を図りながら、賃金上昇を伴う形での物価目標の持続的・安定的な実現に向けて適切な金融政策運営を行うことを期待している」と述べた。

この記事の考察

アメリカの債権市場は金利の引き下げ時期を本当に6月と見ているのだろうか?

TLT,IEFの値は下がり続けている。3か月後に利下げが見込めるならばこの2つのETFは上昇していかなければならない。

2023年10月20日頃が下値のピークであった。この時は2024年当初に利下げが始まり、年6回の利下げ、25bpX6で1.5%の利下げがある予想であった。

basisは基準を意味しpointは小数点のこと。基準になる小数点という意味であり、0.10パーセントは10bpである。

しかし、2024年に入りFRBのパウエル議長は2024年は3回の利下げの予定と言っている。

これにより、3月の利下げは完全に無くなり、5月の利下げもほぼ無くなった。

そして、6月に利下げがあるとする予想も56%位になっている。ほぼ半々である。

ただ、TLT,IEFの動きを見るとそうではない。これは2024年の利下げが6月ではなく7月か9月にづれこむかもしれない、という風にとれる。

ここから流出した資金が仮想通貨のETFに向かっているとすれば、これはギャンブルである。

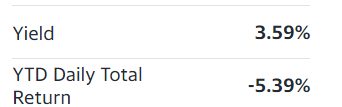

TLTの年利回りがマイナス5.39%で、これに我慢出来なくなって他に資金が行っている。

日銀が2024年3月19日にYCCの撤廃を発表するようだが、本来ならこれで$円の為替レートは円高方向に進むはずである。

しかし、$円の為替レートはむしろ円安方向に進んでいる。

これは世界市場はアメリカの金利引き下げがまだ遠い事を表している。

先に発表された経済指標でアメリカのインフレが再燃する兆候を見せている。

この言事も金利引き下げが遅れることを予想させている。

全てはだれか若しくは特定の団体の思惑通りに進んでいる。黒岩

只今、無収入で記事を書いています。サポートしていただける方は↓下のボタンからお願い致します。

コメント