1 APR.2025 経済NEWS

1日、日銀の短観が発表されました。

これによると大企業の景気見通しは悪化しています。

原因はアメリカ、トランプ大統領の関税政策が先行き不透明感を増している事です。

日経平均225は3月28日、31日で2200円以上さげてパニック相場になっています。

テクニカル的には1月に付けた高値から10%以上下落しており調整局面に入っています。

これで日銀が5月に利上げすることは難しくなってきました。

Bloombergでは以下のようなニュースが出ています。

大企業製造業景況感は4期ぶりに悪化、米関税政策が影響-日銀短観

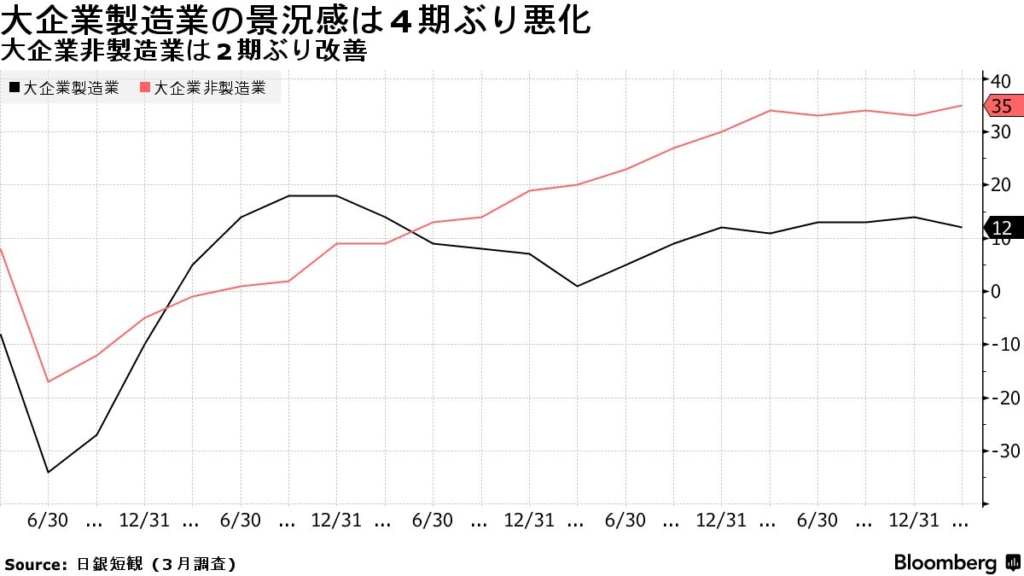

日本銀行が1日発表した3月の企業短期経済観測調査(短観)によると、大企業製造業の景況感が4四半期ぶりに悪化した。トランプ米政権の関税政策などを巡る不確実性の高まりが、企業の景況感に影響した。

大企業製造業の業況判断指数(DI)はプラス12と昨年12月調査のプラス14から悪化した。市場予想と一致した。鉄鋼や繊維、石油・石炭製品などの悪化が目立った。先行きは横ばいの予想。一方、大企業非製造業はプラス35と2ポイント改善し、1991年8月調査以来の高水準となった。先行きはプラス28と低下の見通し。

植田和男総裁は現状維持を決めた3月の金融政策決定会合後の記者会見で、米国発の不確実性の高まりに警戒感を表明。米政権による関税政策が、短観の企業の景況感や事業計画に与える影響が注目を集めていた。今回の結果からは企業のインフレ期待の高まりもうかがわれ、日銀の政策正常化路線をサポートする内容と言えそうだ。

大和証券の末広徹チーフエコノミストは、米トランプ政権の関税政策による先行き不透明感があまり反映されていない結果としながらも、「日銀のさらなる利上げをサポートする内容だ」と指摘。日銀は消費の強さなどをデータで確認しなければならないが、「この短観自体は5月会合での利上げを否定するものではない」と語った。

企業のインフレ期待を示す物価見通しは、消費者物価の前年比上昇率が平均で1年後2.5%、3年後2.4%、5年後2.3%といずれも前回調査から0.1ポイント上昇した。3年後と5年後の見通しは過去最高を更新した。日銀は2%物価目標の達成を判断する上で基調的な物価上昇率を重視しており、予想物価上昇率はその要素の一つ。

2025年度の設備投資計画は大企業・全産業で前年度比3.1%増となり、市場予想と一致した。日銀によると、過去の平均を上回るスタートだという。事業計画の前提となる25年度の想定為替レート(全規模・全産業)は、ドル・円が1ドル=147円06銭、ユーロ・円は1ユーロ=157円45銭となった。

日本経済は堅調な賃金・物価動向と米関税政策による不透明感の強まりがせめぎ合う情勢になっており、市場が想定する日銀の追加利上げのタイミングは分散している。3月会合の「主な意見」では、政策委員から先行き不確実性の高まりに対する警戒の声が相次ぐ一方、政策正常化を重視する意見も多く示された。

詳細(日銀の説明):

- 大企業・製造業の業況判断、コスト上昇や海外需要の伸び悩みなど従来の悪化要因が背景にある中、米国などの通商政策の影響がじわりと効く形で悪化

- 非製造業は底堅い需要の下で価格転嫁が進ちょくしているとの声が大勢で、業況は高水準維持。先行きは人件費やエネルギー、原材料コスト高への懸念から悪化

- 販売価格の見通しは1年後2.9%、3年後4.4%、5年後5.2%。3・5年後が過去最高

- 雇用人員判断は全規模・全産業で不足超幅が拡大。マイナス37は1991年8月調査以来の不足超幅

- 回収基準日は3月12日。それまでに7割程度を回収

ここから誰かが、又はある組織が意図的に経済を破壊しにいきます。

全ては誰かの利益のために

NEW GREAT RESET

只今、無収入で記事を書いています。サポートしていただける方は↓下のボタンからお願い致します。

コメント