プライベートクレジット、高まるリスクでも人気衰えず-MLIV調査

by Bloomberg

クレジット市場ではプライベートクレジットが最も高いパフォーマンスを達成する公算が大きい。最新のブルームバーグ「マーケッツ・ライブ(MLIV)パルス」調査が示した。他のカテゴリーに属する高リスクの企業債務はデフォルト(債務不履行)増加の可能性に直面するとみられている。

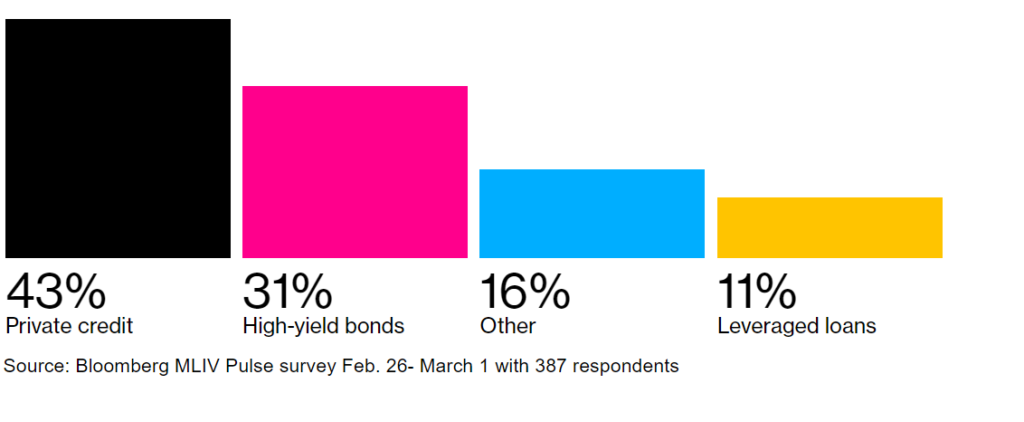

向こう1年間でクレジット市場のどのカテゴリーが最も好調なパフォーマンスを見せるかとの質問に対し、MLIV調査の回答者387人の40%余りがプライベートクレジットと答えた。回答者の過半数は、貸し手の間で競争が激化する中で直接融資のリターンと質が低下することも見込んでいる。

Private Credit Is Top Choice in Leveraged Debt

We asked: Which will perform best in credit over the next 12 months?

プライベートクレジットでは一般的に、パブリック(公開)市場でシンジケートされた債券やローンよりも高い金利で企業に直接融資する。このような融資を行う業者は、直接融資をすることで借り手に関する情報をより多く得ることができ、返済が困難になった場合に資産に対するより有利な請求権を確保することができるという。

通常は変動金利で提供されるため、基準となる金利が高水準にとどまっている時に投資家は恩恵を受ける。こうした債務はほとんど取引されないため評価しにくいが、グローバル市場が不安定になった際、投資家のポートフォリオ内での変動を抑えられる。

米ジャンク債とレバレッジドローンの過去1年間のリターンは約11%。これに対しS&P500種株価指数は30%だった。プライベートデットの投資家は、公募債や株式市場で一般的に見られるボラティリティーなしで10%台後半のリターンが得られると期待している。

1兆7000億ドル(約255兆円)規模のプライベートクレジットのブームは、その透明性の欠如とリスクのミスプライシングから批判を浴び、規制当局の目にも留まっている。しかし、今回のMLIV調査で示された選好度は、基準金利の高止まりと他の資産クラスの高いボラティリティーが長期化することに投資家が備えていることを示している。

一部の投資家にとっての懸念は、借り手を破綻させない方法を貸し手が交渉し得るため、期日通りに支払いが履行されなかった場合でもそれが見えにくくなることだ。リスクの高い企業が返済負担の増加や業績不振、迫りくる「満期の壁」に直面した場合、これは特に懸念される。崩壊の恐れがあるバブルだと見て、痛みが波及する可能性を危惧する声もある。

MLIV調査では大半の回答者が、パブリック市場との競争がより激しくなることでプライベートクレジットのマージンおよびコベナンツ(特約条項)の質が向こう1年間で低下すると予測。高利回り債の発行とレバレッジドローンの組成は今年に入って回復しており、利回りを追い求める投資家からの需要が、これらの市場をより魅力的なものにしている。

こうした潜在的な落とし穴があるとしても、米経済状況が悪化した場合、プライベートクレジットの方がジャンク債よりも安全だと、回答者の過半数が答えた。

商業用不動産ストレスはさらに悪化か

調査は、米高利回り債の米国債に対するスプレッドが向こう1年間で約450ベーシスポイント(bp、1bp=0.01%)まで拡大すると予想されていることを示した。現在は310bp強。予想通りとなれば、2023年の米地銀危機前後の水準まで売り込まれることになる。

公募債市場でリスクオフの動きが見られるのは、資金繰りに窮する企業による債務不履行が増加するという回答者の予想を反映している。S&Pグローバル・レーティングによると、米ジャンク債のデフォルト率は約4.7%まで急上昇したが、MLIV調査回答者の約90%はデフォルト率が上昇し続けると予測している。とはいえ、大半はそれが金融市場全体に影響を及ぼすとは考えていない。

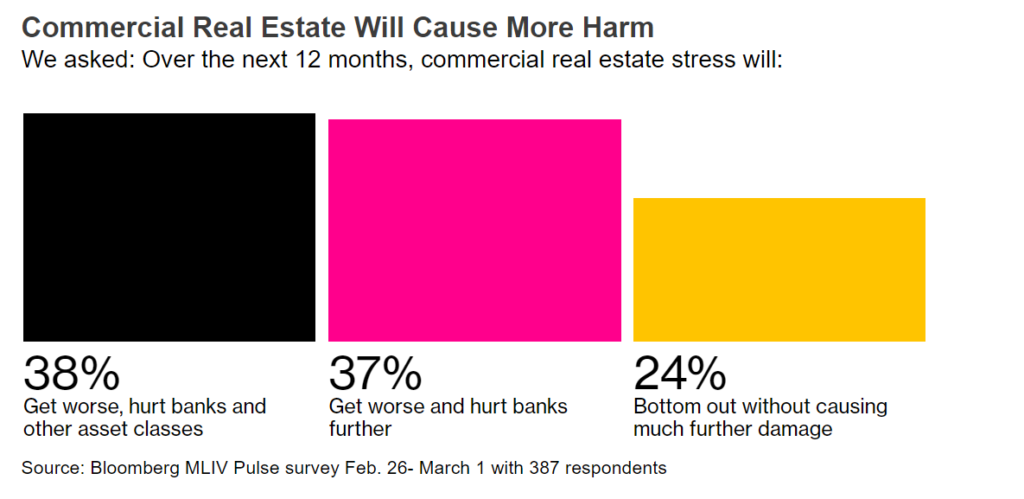

クレジット投資家にとってもう一つの大きな懸念要因である商業用不動産は、悪化の一途をたどると予想されている。商業用不動産のストレスが今後1年間で悪化するかとの質問に対し、回答者の約4分の3が「そう思う」と答えた。懸念を表明した回答者のうち、約半数は銀行のみが痛手を受けると考え、残りは他の資産クラスにも広く波及すると予想している。向こう1年間で底入れすると予想したのは回答者の約4分の1にとどまった。

日経平均が4万円突破、景気期待や企業改革でリスク選好強まる

4日の東京株式市場で日経平均株価は4万円の大台を突破し、取引時間中の最高値を更新した。1日の米国市場でハイテク株が上昇したことを好感し、半導体関連株を中心に買いが集まっているほか、国内の設備投資が強い伸びを示したことで、日本経済の先行きへの期待も高まっている。

相場全体のけん引役は、生成人工知能(AI)関連への需要増加期待を背景にした東京エレクトロンやディスコ、アドバンテストなど半導体製造装置メーカーや半導体材料の信越化学工業株などの上昇だ。さらに、世界的に景気が堅調さを保つ半面、インフレが落ち着き、投資家のリスク選好姿勢も強まっている。企業改革などへの期待もある日本株は最高値を更新してもなお先高観が強く、投資家の買い意欲は衰えていない。

この記事の考察

世間では日経平均が4万円を突破したニュースが踊っている。

しかし、私が注目するのはプライベートクレジット、高まるリスクでも人気衰えずのニュースである。

アメリカの個人消費は未だに衰えを見せない。コロナ化でばら撒かれた給付金を使い果たし、次はカードローンという借金に頼っている。

クレジットカードの延滞率は2024年の1月には10%を超えている。カードローン金利は20%を超えているという。

日本の消費者金融なみの高さである。普通は払っていけない。

住宅ローンも6~7%である。

「Buy Now Pay Later(以下、BNPL)」。「今買って、あとで支払う」は借金である。

サブプライムの人々は恐れを知らない。延滞の次は破綻である。その次は貸し手側、つまり金融機関の破綻である。

アメリカだけではなく経済の発展とは借金によって成り立っている。ないところに煙(債権)をたてて利息(利益)を得ている。

アメリカのリセッションRicessionいや、大恐慌Great Depressionが近づいている。

只今、無収入で記事を書いています。サポートしていただける方は↓下のボタンからお願い致します。

コメント