投資の基本として考える金利とは

分かっているようでちゃんと説明出来ない金利の話

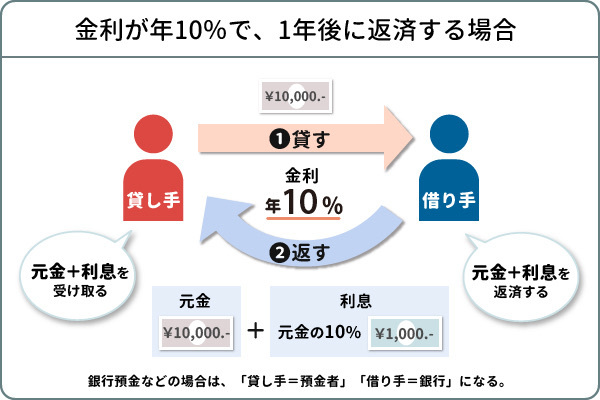

金利とは、1年間で借入金額に対してどれくらいの割合で利息(利子)が発生するのかを表した言葉です。

何故、現在の金利をちゃんと理解しておかなければならないのか?それはこれが投資の基本、土台になるからです。

例を上げると分かりやすいです。10万円を借りて金利が10%の場合、1年後に返済するときは元金の10万円に加えて10%にあたる1万円を利子として合計11万円を支払うことになります。

ここまではなんとなく誰でも分かっていると思います。

では、もうちょっと現実的な例を上げます。

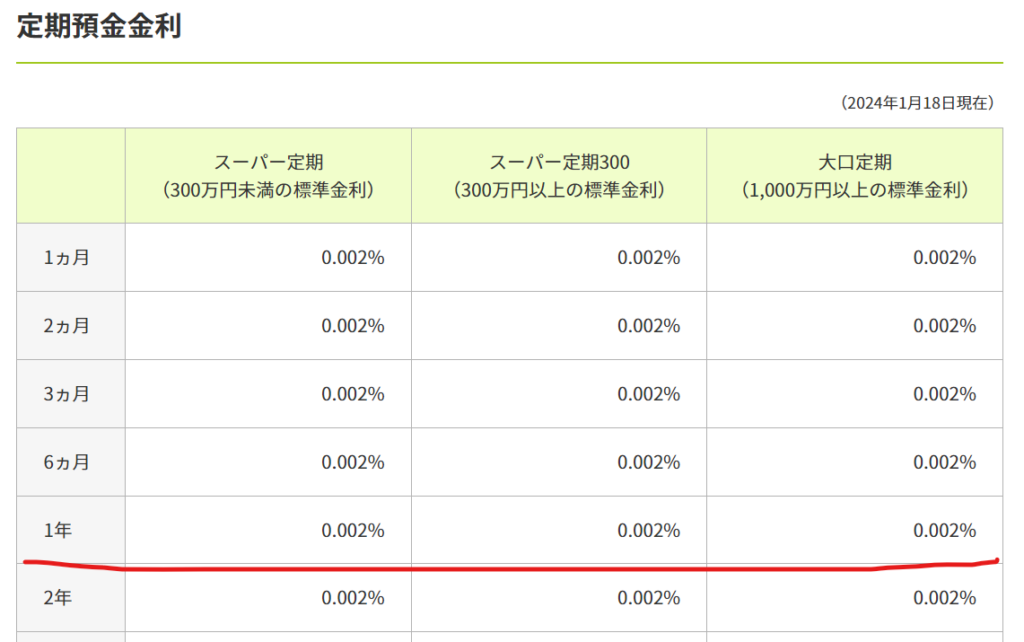

ある銀行で定期預金金利1%のキャンペーンをやっていたとします。

この金利なら預けてみようと思う人は沢山いると思います。

何故なら2024年1月の日本の銀行の預金金利は0.002%位だからです。

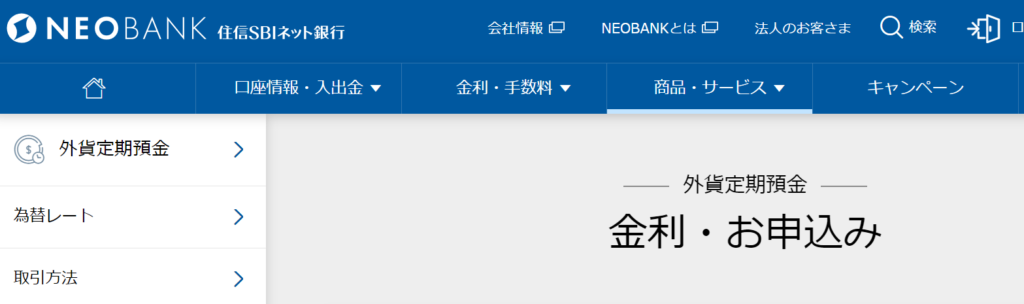

しかし、これがアメリカだったらどうでしょうか。この1%が高いのか安いのかを知っていなければいけません。

↓下の画面は日本のネット銀行での米ドルの金利です。1年もので5.0%の金利がつくところもあります。

この違いは何からきているかご存知でしょうか?

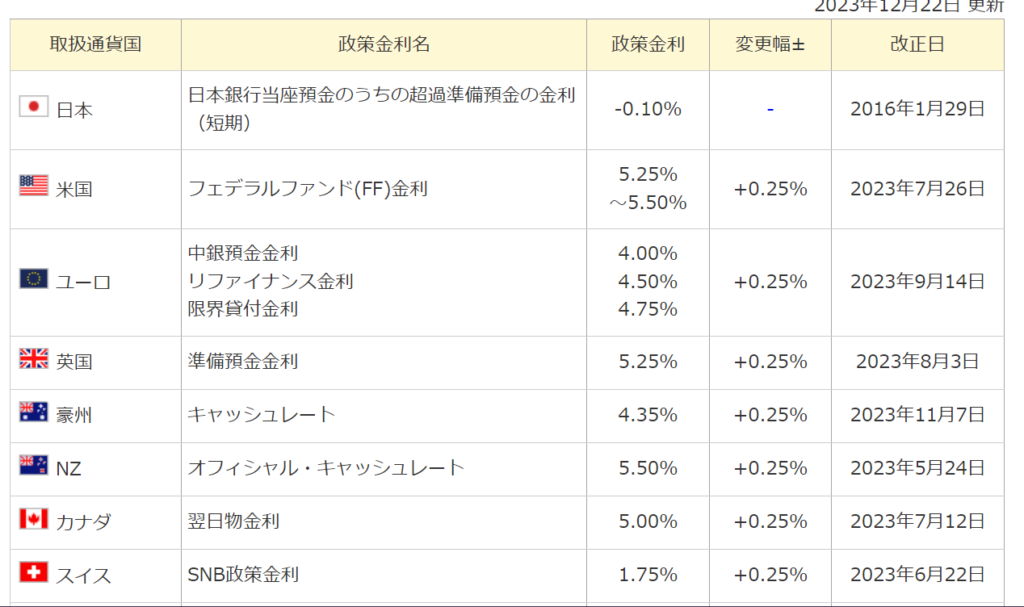

それは各国の中央銀行が決める政策金利が元になっています。

各国の中央銀行がこの政策金利でそれぞれの下の一般銀行にお金を貸します。

そして、銀行は政策金利に金利を上乗せして企業や個人に貸して利益を上げています。

ここからは専門用語が沢山出てきてややこしくなるのでザックリと説明します。

一般的に金利は短期金利と長期金利に分けられます。

短期金利とは、取引期間が1年未満(数日~数ヶ月程度)の金利のことをいいます。

長期金利は取引をする期間が1年以上の金利のことをいいます。

ザックリいうと、日銀の政策金利は今日借りて明日返す、超短期金利です。無担保コール翌日物金利といいます。

アメリカの場合はFFレートといいます。

FFレート,フェデラル・ファンド・レート(Federal Funds Rate)とは米国の民間銀行が資金を融通し合う際に適用される短期金利のことです。

米国の中央銀行に当たるFRB(米連邦準備制度理事会)が行う金融政策の誘導目標金利で、FOMC(米連邦公開市場委員会)にて決定します。

ほとんどの国の中央銀行はこの超短期金利を操作することにより政策を動かそうとしています。

だから政策金利とよばれます。一般的にこの政策金利を上下させると長期金利に影響を及します。

金利を上げることを利上げ、金利を下げることを利下げといいます。

中央銀行の仕事は物価と雇用の安定です。

特に物価はCPI(Consumer Price Index)消費者物価指数を注視しています。

これは簡単にいうと、物の値段や家賃などの値段が前年同月比や、先月の比べてどう変ったかを表した数値です。

CPIは主に2種類に分類されます。

例を上げると分かりやすいです。

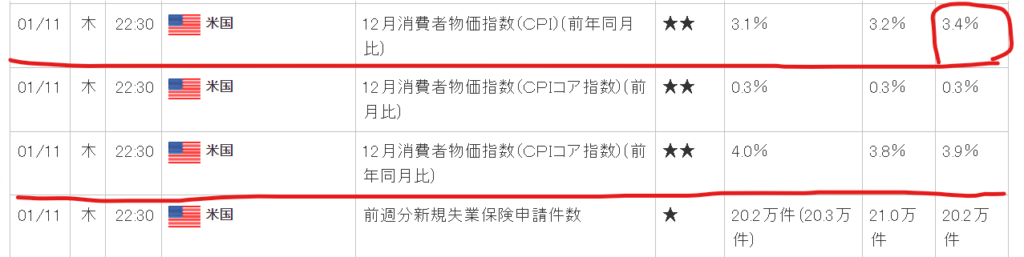

↓下の画面は2024年 1月11日に発表された前年12月のアメリカのCPIです。

上の段のCPIは単にCPI、又は総合CPIとよばれます。これは衣料や食料品など約200項目の品目の価格の変化を調査して指数化したものです。

下の段はコアCPI,又はCPIコア指数とよばれます。これは総合CPIの中から、変動の激しいエネルギー関連数値(ガソリン代など)や食料品目を取り除いたものです。

この数値は米労働省が毎月中旬に公表しています。

重要なのはこの3.4%という数値が高いのか低いのかを知って置くことです。 これが今の金利につながっています。

普段からこのCPIを気にしておいて下さい。これがもとになって政策金利、株価が動きます。

アメリカの中央銀行は、FRB(The Federal Reserve Board)日本語で「連邦準備制度理事会」と呼ばれます。

FRBが開く金融政策の最高意思決定機関であるFOMC「Federal Open Market Committee」(連邦公開市場委員会)は、FRBの理事7名と地区ごとの連邦準備銀行総裁5名で構成されています。

アメリカの政策金利はFFレート(フェデラル・ファンド(Federal Funds)レート)と呼ばれ、FOMCで決定されます。

FRB,日本銀行はインフレ率の目標をプラス2%程度としています。つまり、CPIがプラス2.0%程度で落ち着くように政策金利を動かします。

インフレとはインフレーション(Inflation)の略で、私たちが普段買っている日用品やサービスの値段(物価)が上がることをいいます。

これに対した言葉がデフレです。

デフレとはデフレーション(Deflation)の略で、私たちが普段買っている日用品やサービスの値段(物価)が全体的に下がる現象です。つまり、モノに対して相対的に貨幣の価値が上がっていく状態を指します。

良いインフレの下では、企業が販売価格の上昇で儲かり、社員の給料が増え、消費者は物価上昇による生活費の増加を給料アップで吸収してもっと商品を買うようになり、商品がたくさん売れて企業が儲かる…というサイクルで景気は良くなります。

これが最終的な目標でこれを達成するにはプラス2.0%程度が良いと考えています。

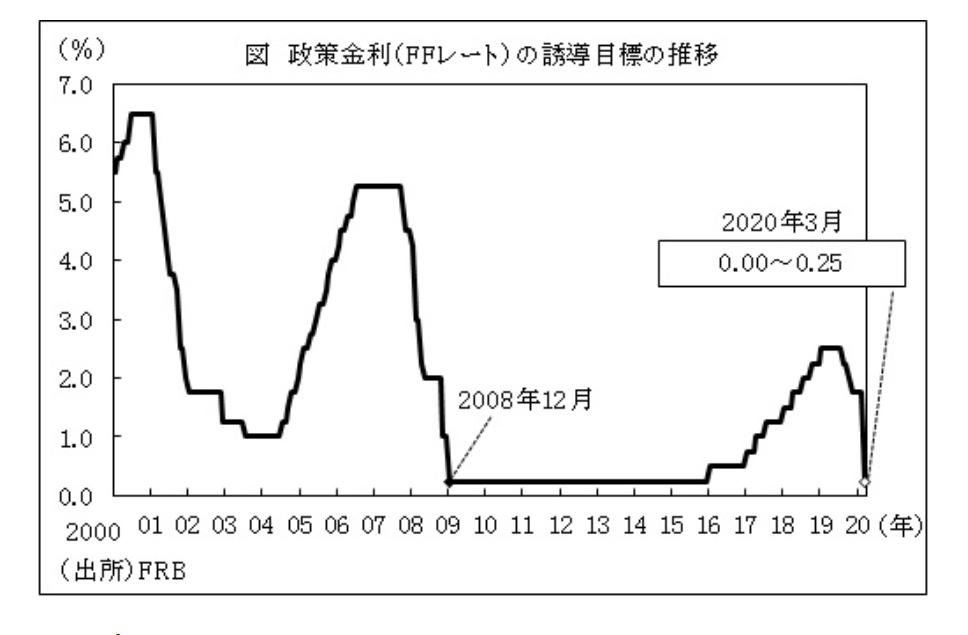

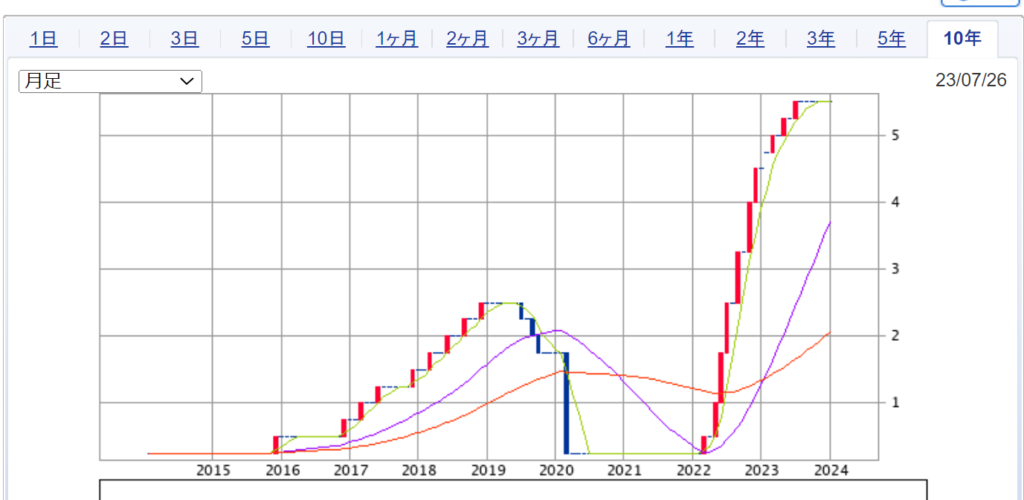

では、なぜアメリカの現在のFFレートが5.25~5.50%なのか?

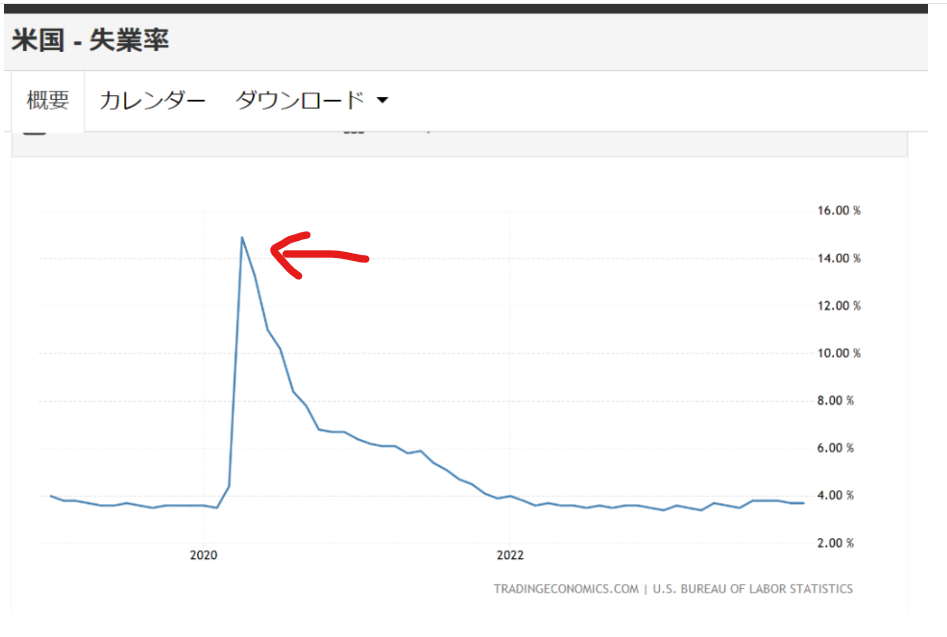

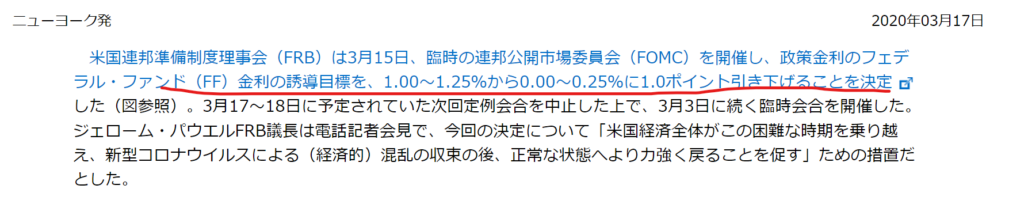

それはコロナショックから始まります。2020年、3月からコロナショックによりアメリカだけではなく、世界の経済は大打撃を受けました。

アメリカの失業率は2020年7月には14%以上に達しました。

また、CPIは0.3~0.6%となりました。

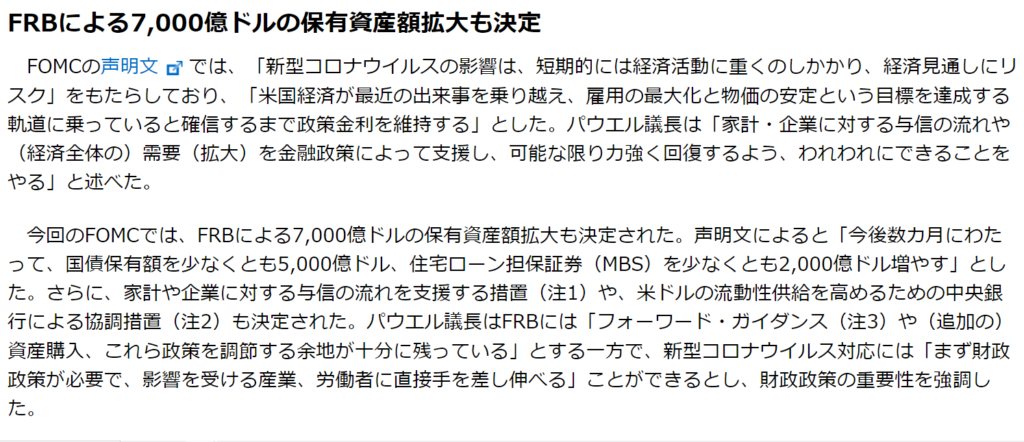

そこで、FRBは経済対策としてFFレートを0~0.25%にするゼロ金利とQEを行いました。QEとは「Quantitative Easing」の略で、量的緩和です。

FRBは2020年、3月から2021年、10月まで毎月国債800億ドルとMBS「Mortgage Backed Securities」の略で「不動産担保証券」400億ドルの資産を買い入れました。つまり、市場に現金を支給しました。

下記は当時の記事です。

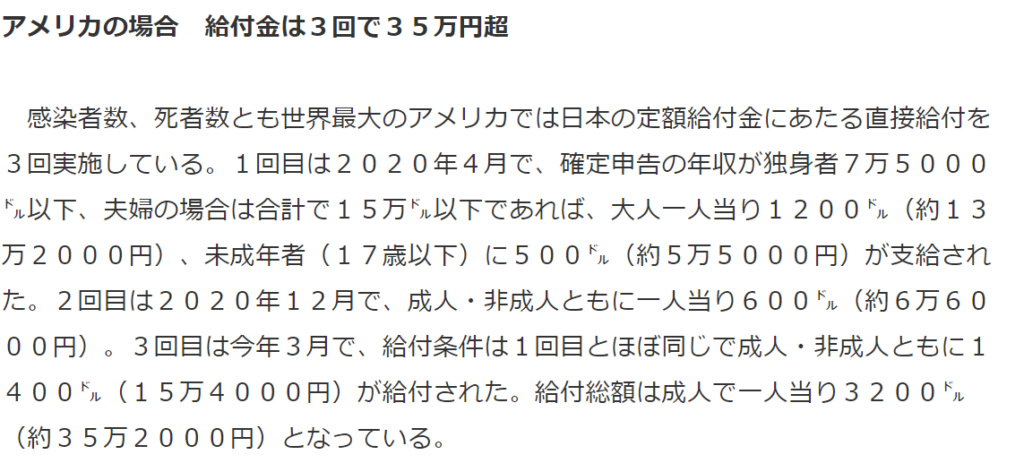

そして、政府による給付金も個人に行われました。

下は当時の記事です。給付金は一人当たり3200$でした。現在のレート148円では47万円です。

これらの経済対策のおかげでアメリカ経済は急回復しました。

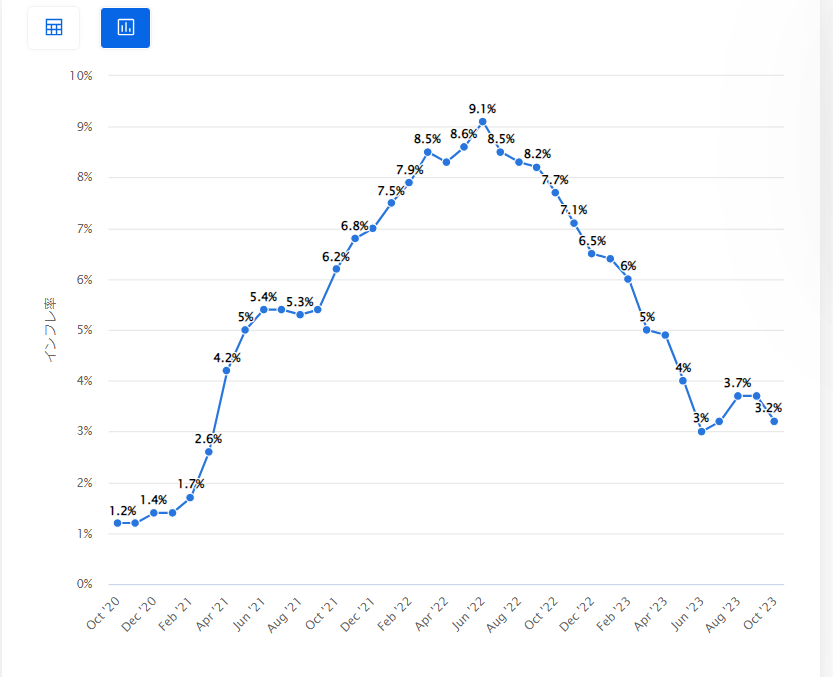

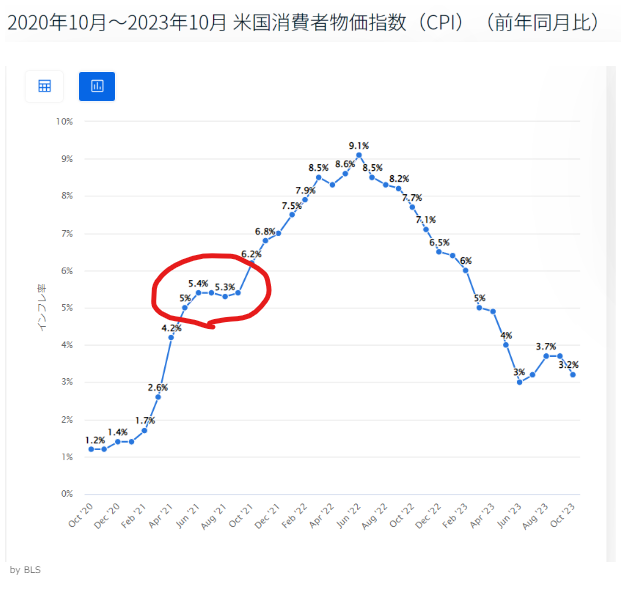

CPIの上昇でも確認できます。

2021年、5月から7月にかけてCPIは5%を超えていました。しかし、FRBは一時的なものであるとしてQEを続けていました。

インフレ率が5%を超えていくと物価の上昇に給与の上昇が追いつかず経済はまた混乱します。

しかし、FRBの予想に反してインフレ率は急上昇していきました。

2021年、11月4日、FOMCにてQEの縮小(毎月300億ドル)、テーパリングを決定しました。この時のCPIは6%を超えています。

テーパリングとは絞るとういう意味です。

ここでの対応も遅かったのです。テーパリングと言ってもまだQE量的緩和をやっていました。市場にまだ現金を供給しいました。

2022年、3月でQEは終了しました。この時のCPIは8%を超えています。

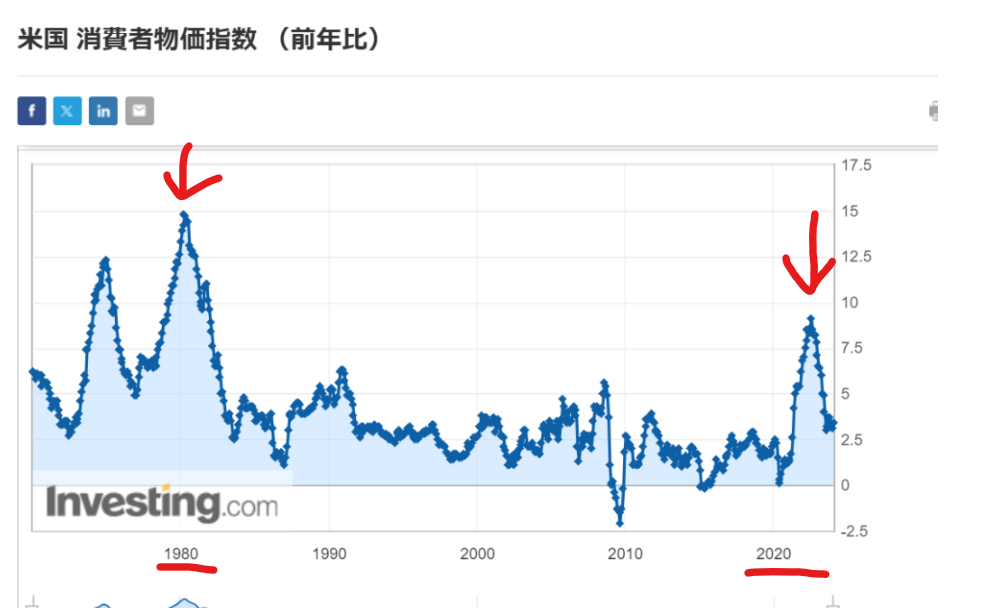

この8%という数字がいかに高いかを理解しておかなければなりません。

39年振りのインフレ率です。

そして、次はQT(Quantitative Tightening)「量的引き締め」が始まりました。QEの反対で市場に出回っている現金の量を減らしにいったのです。

2022年、6月、7月、8月は475億ドルずつ、9月からは毎月950億ドルの引き締めです。

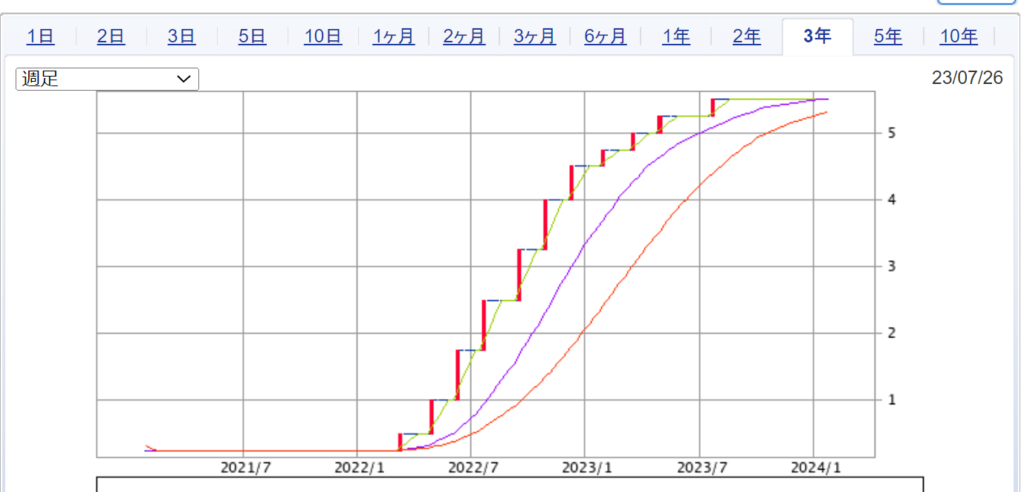

同時にFFレートも上げていきました。

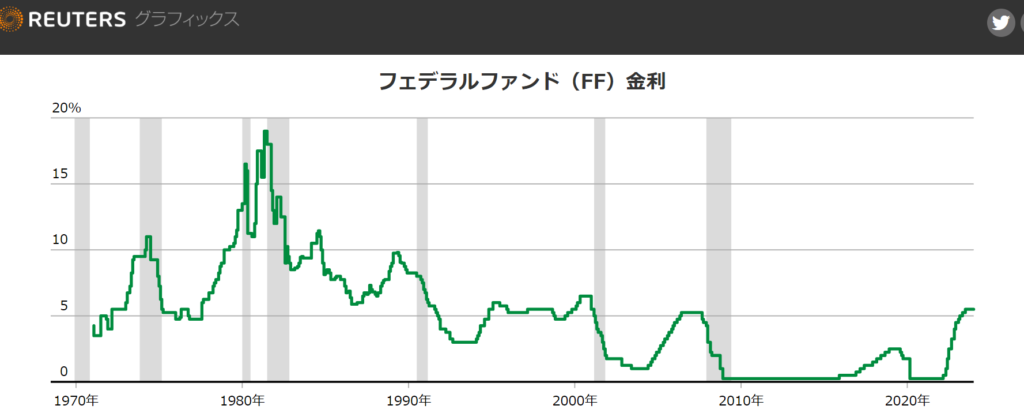

このFFレートの上昇のスピードは1980年代の高インフレの時以来です。

このインフレの要因を整理すると次のようになります。

コロナショック→QEのやりすぎ→企業や個人消費者にジャブジャブに資金がある。→需要の急回復→人手不足→供給不足→人件費高騰→高インフレ

またロシアのウクライナ侵攻によるエネルギー価格の上昇も要因の一つです。

FRBの金利を上げるピッチは2022年の1年間で+4.25%、2023年の1年間で+1.0%でした。

前例のない急ピッチの利上げでした。1年4ヶ月の間に5.25%も利上げしました。

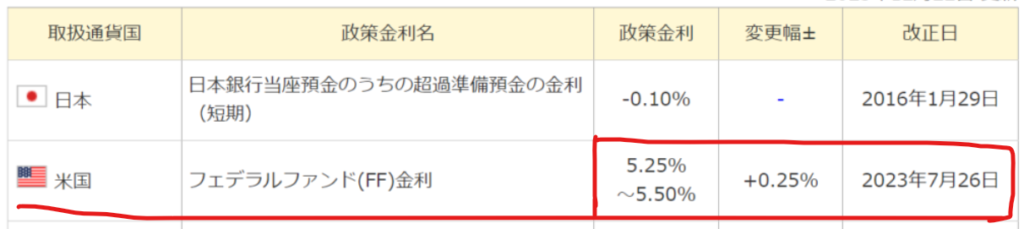

そして、2023年7月26日に現在の政策金利5.25~5.50%に達したのです。

この急ピッチの利上げで景気を下げにいったのです。

金利を上げると企業は新たな借金をしての投資がしにくくなります。

個人消費者は車、家などのローンの金利が高くなるので消費をしなくなります。

FRBはそうしないと高インフレは退治出来ないと考えたのです。

ここまで急ピッチの利上げは過去40年では例がありません。

ここから現在、2024年1月までは利上げは行われていません。

FRBはこのFFレート5.25~5.50%でCPIと雇用情勢の様子を見ています。

これがアメリカの金利の今です。FRBと市場はこの5.25~5.50%の金利が今の経済に適正かどうか見ています。

つまり、この金利水準でも消費者の物を買う需要が適正にあるのか?=CPIは2.0%程度になるのか?

雇用情勢はどうか?=雇用統計=失業率、非農業部門雇用者数はどうか?

を見ています。

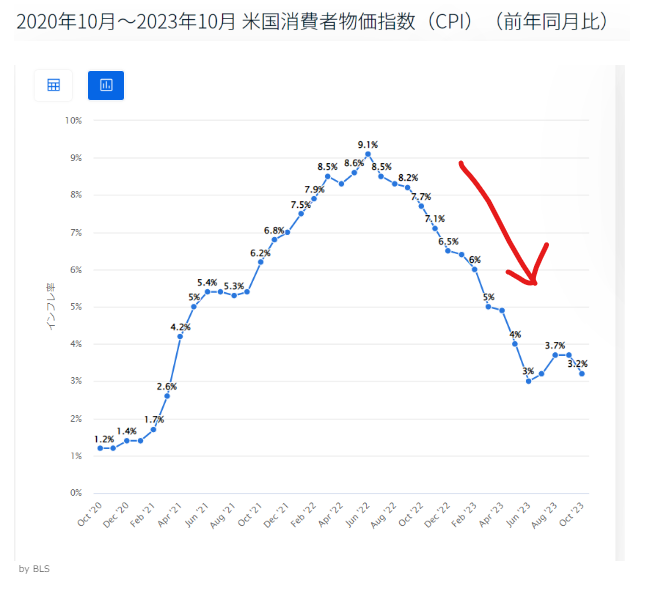

CPIは2022年6月に9.1%のピークをつけてその後は下がり続けています。

直近の2024年1月11日に発表された前年12月のCPIは3.4%でした。

この数字は目標の2.0%程度に対してまだちょっと高いです。

また、2024年1月5日に発表された2023年12月の雇用統計は

非農業部門雇用者数は21.6万人増加、12月失業率は3.7%でした。

非農業部門雇用者数は毎月、10万人以上の増加があれば良好とされます。

失業率は4.0%以下であれば良好とされます。

このCPI,雇用統計をみてFRBは次の政策金利を決定します。株価はみていません。(立場上、みていないことになっています。)

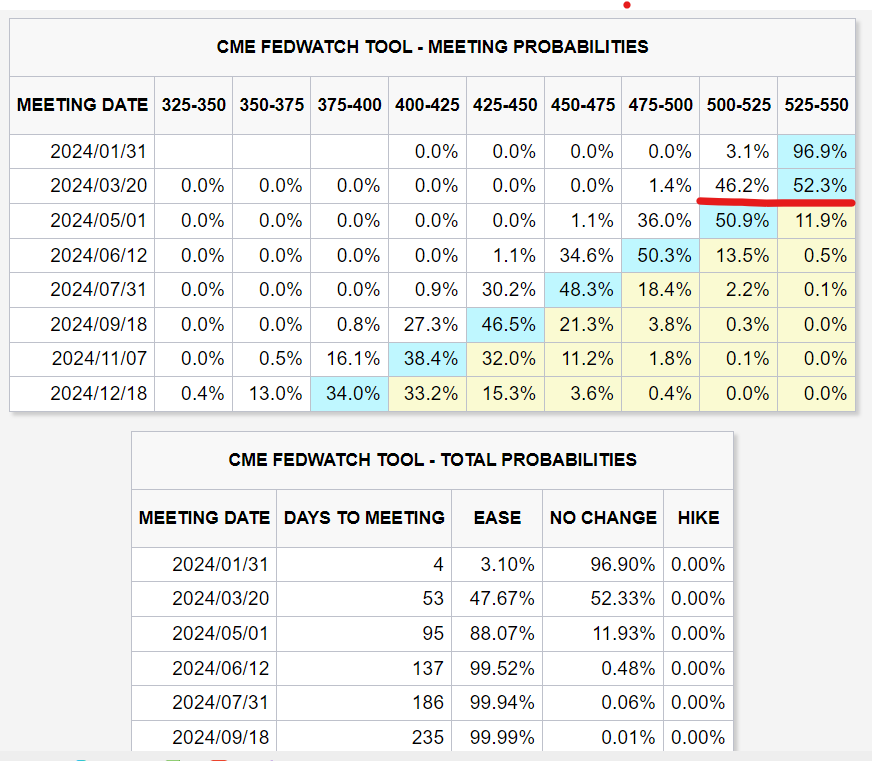

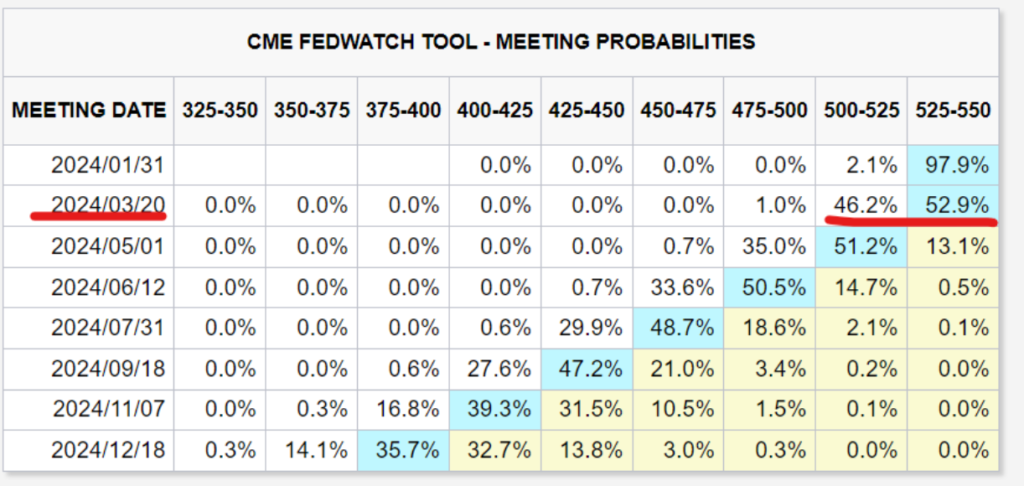

市場の予想はCME FEDWATCHというツールで確認できます。

これはシカゴに本社を置く、世界最大級のデリバティブ取引所運営会社であるマーカンタイル取引所CMEグループが、フェデラル・ファンド(FF)金利先物の価格データを基に、市場の利上げ織り込み度を算出しています。

↓下の画面になります。予想なので毎日、変化します。

これを見るとFFレート5.25~5.50%で変化はない、とする市場予想の確立は

FOMCの開催日1月31日では97.9%

FOMCの開催日3月20日では52.9%となっています。

これはあくまでも予想です。しかし、この予想をもとに為替レート、株価が動きます。

1ヶ月前のFFレートの市場予想は75.6%の確立で0.25%の利下げでした。

それが1月のCPI,雇用統計の発表を受けて3月の利下げはないとする予想に変わりました。

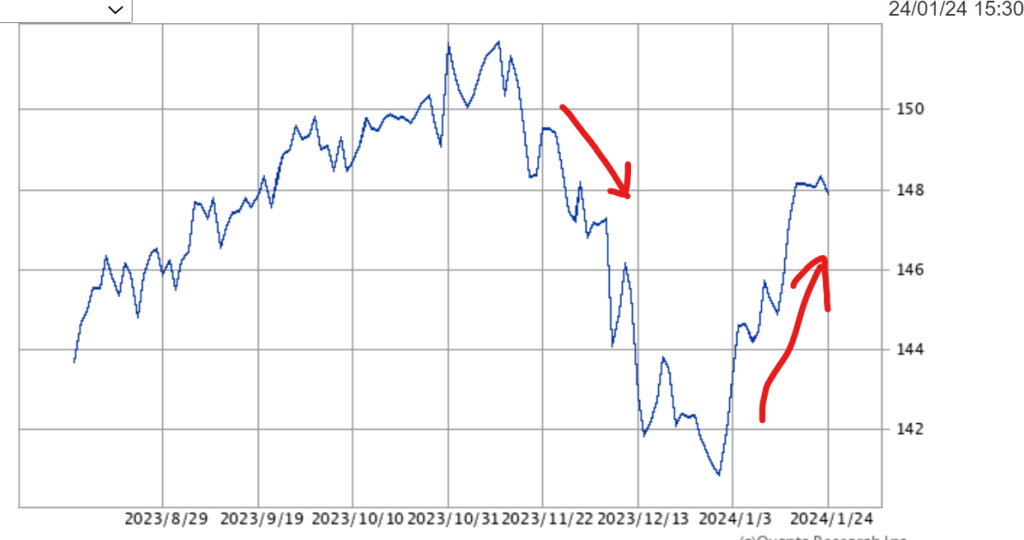

実際にドル円は2023年11月に150円に達した後、年末に向けて円高にふれました。

そして2024年1月1日には141円近辺だったのが2024年1月23日では148円近辺になっています。

この様に政策金利の予想で為替は乱高下します。

そして、この政策金利と市場の予想が株価だけではなく、国債の価格にも影響します。

国が発行する債券を国債といいます。

国債は債権市場で取引されていてこの政策金利をもとに価格が決まります。

債権取引

2024年は株式取引よりも債権取引が主流になります。

コメント