【コラム】米景気後退の狼は現れず、専門家なぜ間違ったか-コーエン

by Bloomberg

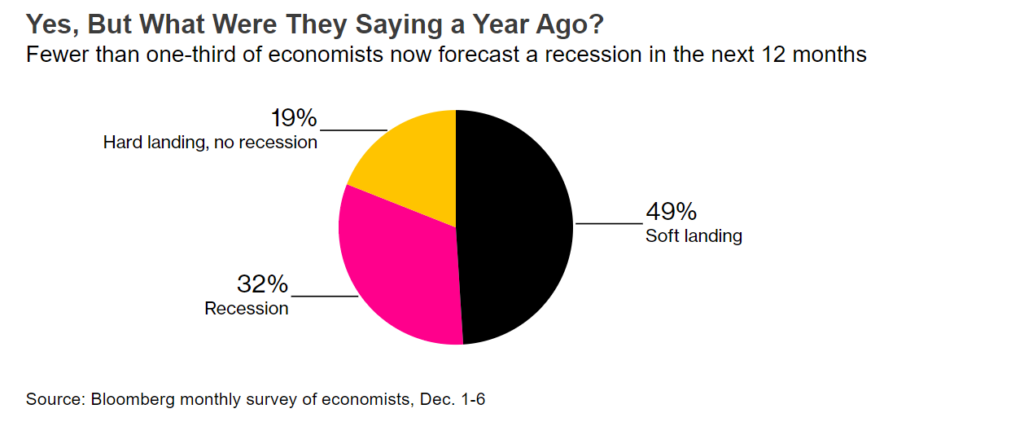

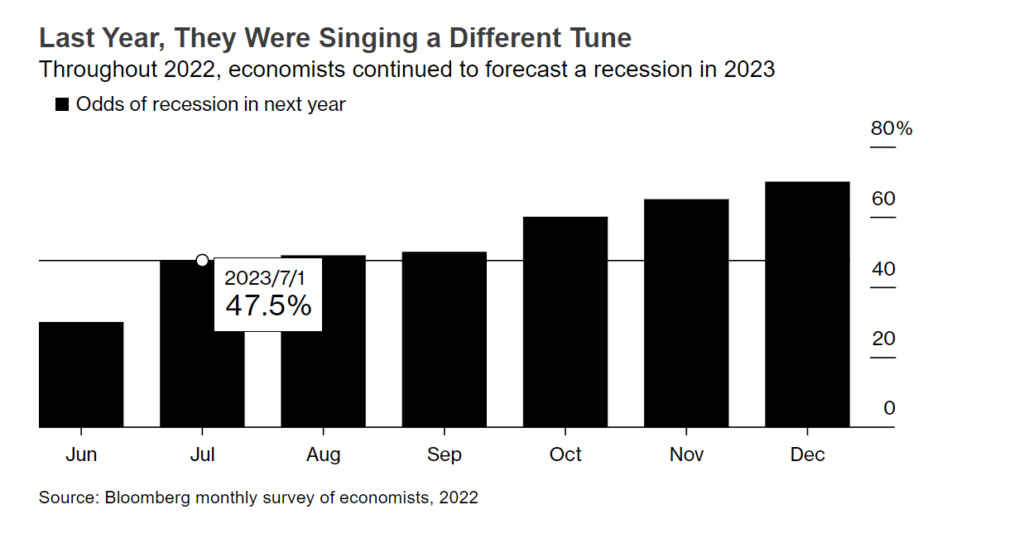

2022年の暮れごろ、エコノミスト調査の回答者の85%が23年のリセッション(景気後退)入りを予想した。それより約2カ月前にブルームバーグ・エコノミクス(BE)のモデルが示した100%の確率と比べれば、それも楽観的だった。

パウエル米連邦準備制度理事会(FRB)議長は23年3月、非常に有能なスタッフらの分析を参考にインフレ率押し下げに伴い、数百万人の米国民が雇用を失うことになりかねないと懸念を表明した。

だが、何もまだ起こっていない。インフレ率も失業率も正しい方向に向かい、24年に米国がリセッションを回避できると大部分のエコノミストは考えている。 これほど事がうまく運んだ理由はまだ解明されていないが、評価すべき時期に来ているのは明らかだ。

イエレン米財務長官は「多くのエコノミストが、高い失業率やリセッションの時期を経ずにインフレが正常に戻ることはあり得ないと述べていた。1年前にはリセッションは不可避だと多くのエコノミストが話していたと思う。私はそのような予測を行う確かな知的裏付けがあると感じたことはない」と12月に語った。

それらエコノミストの多くは、イエレン氏の研究に依拠していたのかもしれない。(高く評価される)同氏のマクロ研究は、名目価格と賃金の粘着性(下方硬直性)、生産/インフレのトレードオフに焦点を当て、総需要が著しく減少すれば、雇用も減り、不況を招くと想定した。インフレ率が高くても生産/インフレのトレードオフが存在するという有名な論文の共著者でもある。

経済学者のクリスティーナ・ローマー氏は、マイナスの金融政策ショックが生産と雇用の後退を引き起こすという最も説得力ある証拠の一部を提示した。同氏の研究は特に影響力が大きく、経済の複雑な数学モデルに依存せず、超党派ベースで受け入れられてきたという理由から私見ではノーベル賞に値する思う。

ノーベル経済学賞受賞者のポール・クルーグマン氏は23年の多くの期間を通じて、最近のディスインフレがリセッションを招くことはないと予見してきた。この正しい理解は称賛に値する。しかしその一方で、ディスインフレが生産と雇用の喪失につながると予測するモデルを使い、昔ながらのケインズ派マクロ経済学予想の利点を長年主張してきた点はあまり語りたがらない。

クルーグマン氏は最近も自分の立場をさらに詳しく説明し、寸断されたサプライチェーンの解消がインフレ率低下に寄与したと示唆した。この指摘も正しいが、総需要へのマイナスショックが大きかったことに触れていない。マネーストック(通貨供給量)M2の高い伸び率は若干のマイナスに転じ、財政政策はピークに達した後、後退した。米連邦準備制度は金利をゼロ近い水準から5%台までかなり急速に引き上げ、金融を引き締めるというあらゆるシグナルを送った。

それでもリセッションは訪れなかった。

これほど多くの経済学者がリセッションを予想した裏には訳がある。実勢を把握していなかったわけでも、トランプ前米大統領の選挙戦での主張を繰り返したわけでもない。イエレン氏やクルーグマン氏、ローマー氏ら多くの専門家が何十年もそれを教えてきたからだ。リセッション入りの可能性が十分あるとずっと考えてきた私自身も、一般的混乱と無関係と思っていない。

サマーズ元米財務長官は、ディスインフレによって雇用と生産に莫大(ばくだい)なコストが生じると予測し、それが間違っていたと分かった。少なくとも同氏は一貫性あるモデルを用いていたが、現実世界はモデル設計者が望むほど一貫していない。

ここでは過去の教義を隠さず、より率直になるのが正解だ。マクロ経済学者は非常に多くの場合、何が起きているか理解していない。

最近の出来事を少なくとも部分的に説明できるかもしれない理論、すなわち合理的期待に基づくディスインフレの理論は経済学者、とりわけケインズ派経済学者から支持されなくなった。ロバート・E・ルーカス氏とトーマス・サージェント氏がノーベル経済学賞を受賞したにもかかわらず、このアプローチは今もほとんど評価されていない。

マクロ経済学がいかに政治化されているか認識することが何より重要だ。米経済が23年にリセッションを回避する予想が正しかったと大勢のエコノミストが今触れ回っている。けれどもさらに深く掘り下げると、もっと長くあまり都合のよくないストーリーが浮かび出てくる。

この記事の考察

景気後退、リセッションRecessionは現れず、というのは間違っている。というか、学者たちは分かっていても本当のことは言わない。

2023年に発表されてきた雇用統計、等の数字はFRBにとって都合のいい数字であった。

↓下の画面はBLSが発表する雇用統計の中身です。

FRBは米国債を買って貰いたい。その為にはどうすればいいのか?これを考えれば答えは見えてくる。

逆イールドはまだ解消されていない。↑上の画面は2年債利回りと10年債利回りのチャートです。

2022年の6,7月頃に始まった逆イールドはまだ解消されていない。リセッションRecessionは逆イールドが解消された後、6ヶ月から1年半くらで起こっている。

コメント