【コラム】逆イールドの急速な縮小、米経済に危険な兆し-オーサーズ

by Bloomberg

逆イールドよりも悪いものは何だろうか。

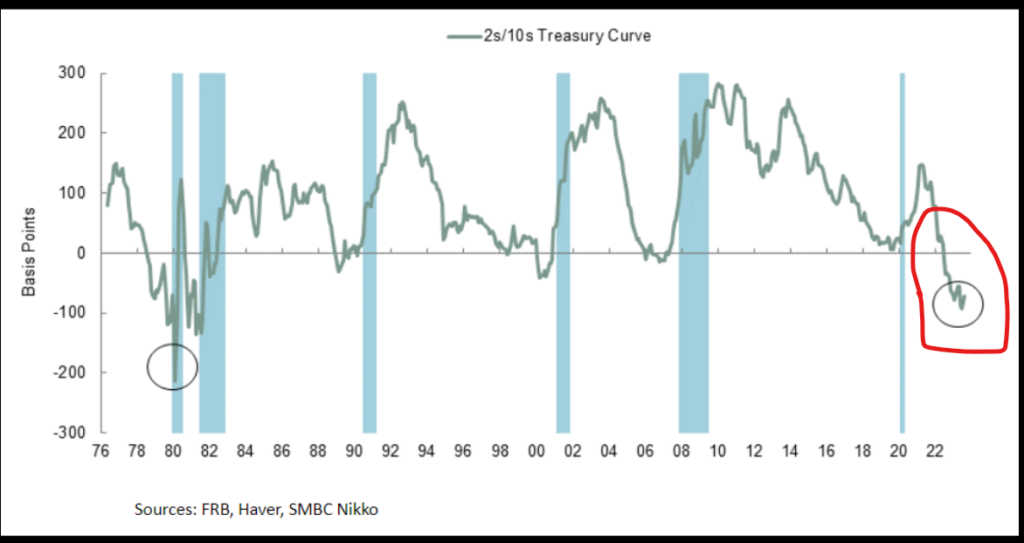

米国債のイールドカーブはここ1年3カ月にわたり逆転している。つまり、10年物米国債の利回りが2年物の利回りを下回っている。この逆イールドは広く知られているように、強力な景気後退指標の一つだ。逆イールドが長期化するということは、深刻な問題が進行中であることを意味する。

しかし、ここ数週間の長期債利回り上昇で、逆イールドは急速に縮小している。7月時点では107.5ベーシスポイント(bp、1bp=0.01%)の逆転だったが、現在は31.7bpにまで縮小し、逆転の度合いは約1年で最も小さくなった。

逆イールドはリセッション(景気後退)が始まる直前に解消される傾向がある。明らかに景気後退が迫っている時は、中央銀行が利下げを開始し短期債利回りを低下させるからだと考えられる。SMBC日興セキュリティーズ・アメリカのジョー・ラボーニャ氏による以下のチャートは、景気後退の前にイールドカーブが逆転し、全米経済研究所(NBER)が公式に定義する景気後退が始まるまでには逆転が解消されていることを示している。

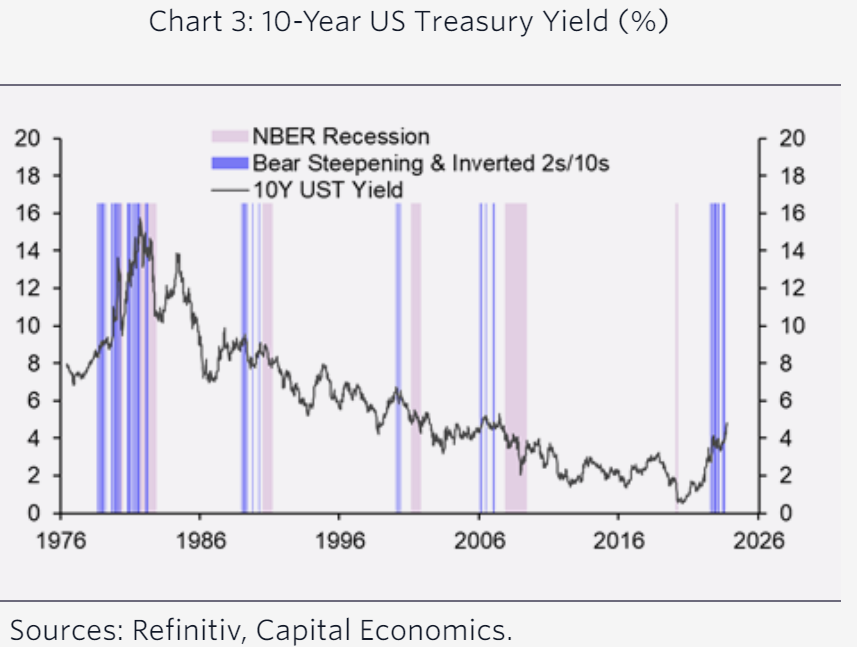

これは恐ろしいことのように聞こえる。しかし、ここでもう一つの要素を加える必要がある。前述の通り、カーブの逆転解消は短期債の利回り低下によって起こることが多い。専門用語では「ブルスティープニング」と呼ばれる。今回は違う。長期債の価格下落(利回り上昇)による「ベアスティープニング」が原因だ。さらに、逆イールドの状態から始まる特殊なベアスティープニングだ。

このような条件が重なることは非常にまれだが、そうなった場合は通常、近いうちに景気後退に入ることをキャピタル・エコノミクスの以下のチャートが示している。このようなベアスティープニングの後には一般的に「長期債利回りと株価指数の大幅な下落が起こる」とキャピタル・エコノミクスは結論付けている。

しかし、イールドカーブを気にするべき理由は具体的に何なのだろうか。理論的には、逆イールドで銀行が利益を上げるのが難しくなるため、景気後退をもたらす要因になり得る。

ただ、銀行はかつてほど金融システムの中心ではなくなっている。逆イールドは金融関係者にとっては問題だが、ほとんどの家計や企業の日常的な金融環境に大きな影響を及ぼしていない。逆イールドが誤ったシグナルを発している可能性すらある。逆イールドの重要性が知られるようになった今、それが人々の行動を変え不況のリスクを軽減することもあり得る。

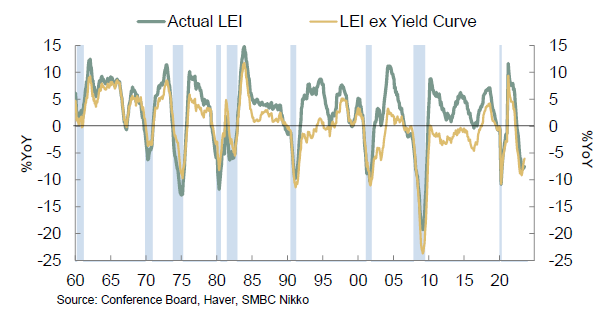

とは言えイールドカーブはそれだけで存在するわけではない。コンファレンスボードの景気先行指数(LEI)は、ほぼ既知の情報の組み合わせだとして批判にさらされてきた。その中にはイールドカーブも含まれているが、イールドカーブが指標として破綻しているとの指摘もある。そこでラボーニャ氏は以下のチャートで、現在測定されているLEIの前年比と、イールドカーブを除外したLEIの前年比を計算した。

世界金融危機後の10年間の大半で、イールドカーブはLEIが誤った景気後退の警告を出すのを防いできたように見える。この間に景気はしばしば低迷したが、金融環境が極めて緩和的だったため実際には景気後退は起こらなかった。新型コロナウイルスのパンデミック(世界的大流行)以降、LEIはイールドカーブの有無にかかわらず、ほぼ一致している様子だ。これは信頼できる指標で、景気後退の予想を裏付けていると考えるべきだろう。

結論として、 景気後退なしに今回の経済低迷を脱することができたとしたら、非常に驚くべきことだ。逆イールド縮小のスピードは、景気後退が迫っていることを示唆している。しかし、確かなことは何もない。

この記事の考察

この記事、長いですが要は逆イールドが解消すると景気後退すると書いてあります。

しかし、今までと違うのは長期債利回り(10年債)が上昇して逆イールドの解消に向かっている点です。

カーブの逆転解消は短期債の利回り低下によって起こることが多い。専門用語では「ブルスティープニング」と呼ばれる。今回は違う。長期債の価格下落(利回り上昇)による「ベアスティープニング」が原因だ。

これが何を示唆しているのかは誰にも分かりません。

私の考えはリセッション recession(景気後退)ならまだましだった、です。

多分、great depression大恐慌が起こると思います。

コメント