米CPI、10月はコアと総合ともに鈍化-追加利上げ観測が後退

by Bloomberg

- ガソリン下落が総合CPIを抑制、住居費の伸びは前月の半分

- 家賃やパーソナルケアが上昇、航空運賃や中古車価格は低下

10月の米消費者物価指数(CPI)は全般に鈍化し、利上げ打ち止め観測が高まった。

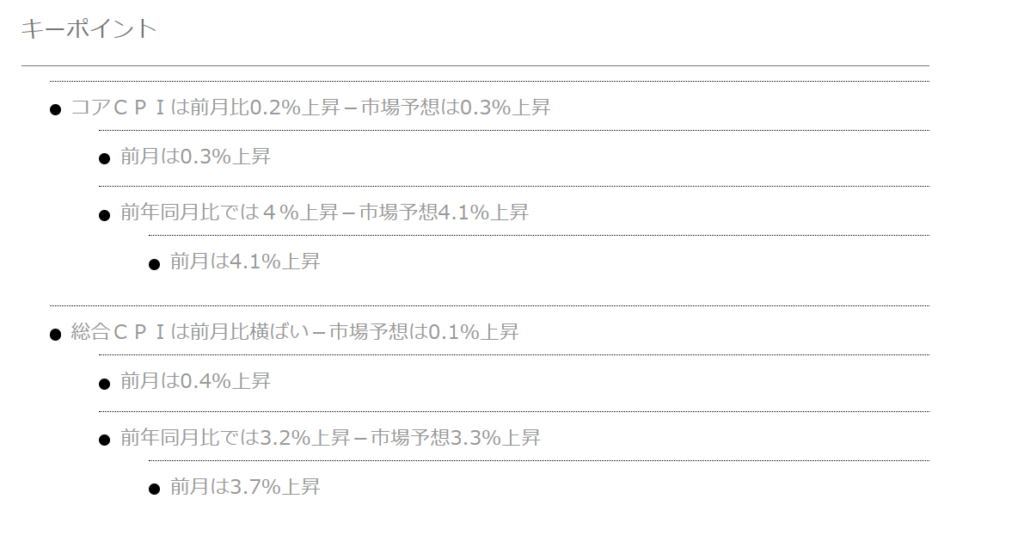

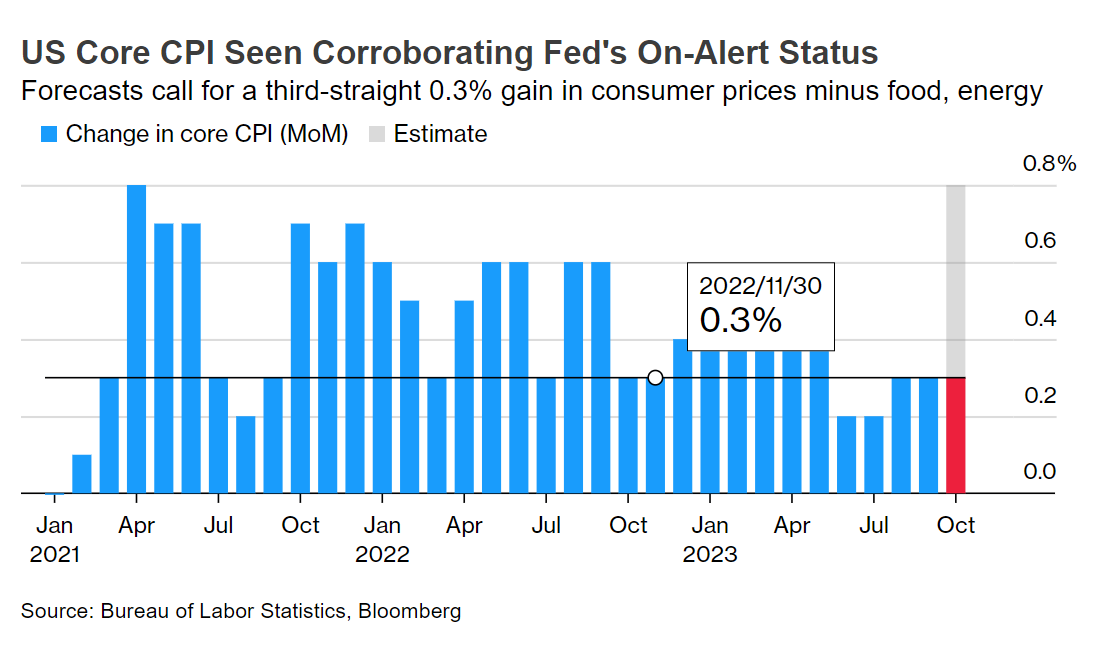

変動の大きい食品とエネルギーを除くコア指数は前月比0.2%上昇にとどまった。ガソリン価格下落の影響で、総合CPIは前月比横ばいとなった。

インフレ率はここ数カ月変動がやや大きいが、昨年付けた40年ぶり高水準からは大幅に低下してきている。これを受け、一部の金融政策当局者は利上げ打ち止めを示唆しているが、パウエル連邦準備制度理事会(FRB)議長は必要に応じて追加利上げを実施する可能性を繰り返し強調している。

ウェルズ・ファーゴのチーフエコノミスト、ジェイ・ブライソン氏はブルームバーグテレビジョンで「追加利上げのハードルはますます高くなっている」と発言。「この統計は幸先の良いものだが、当局が任務完了を宣言するには、0.2%上昇があと数カ月続く必要があるだろう」と述べた。

家賃やパーソナルケア製品・サービスなどが上昇。医療保険料の算出方法を変更したことも寄与した。一方、航空運賃や中古車価格は低下した。

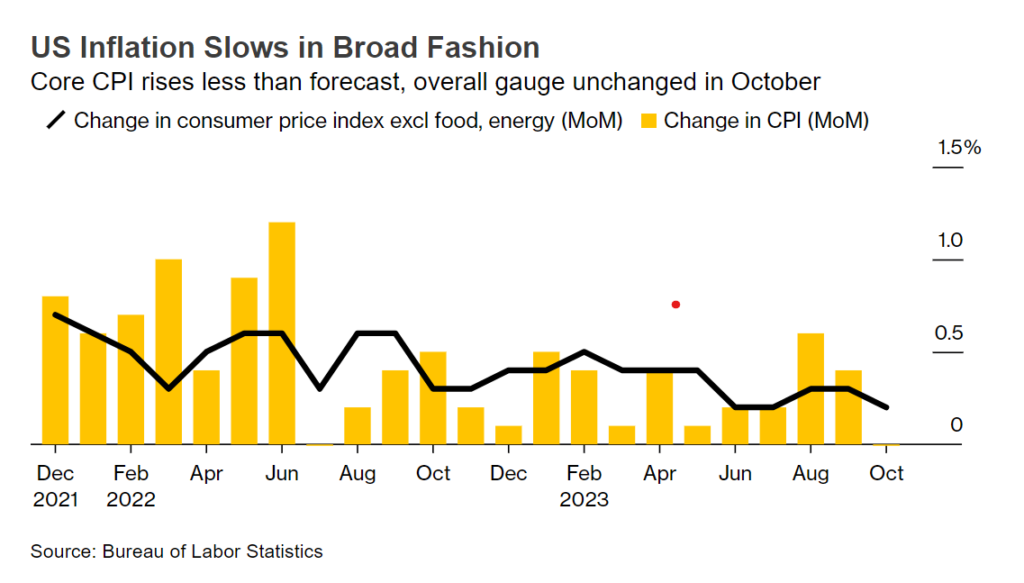

総合CPIの約3分の1を占める住居費は0.3%上昇。伸びは前月の半分にとどまった。コアインフレ率を金融当局の目標にまで引き下げるには、このカテゴリーが継続的に減速することが鍵になるとエコノミストはみている。帰属家賃も伸びが鈍化し、ホテル宿泊費は低下した。

ブルームバーグの算出によれば、住宅とエネルギーを除いたサービス価格は前月比0.2%上昇。前年同月比では3.7%上昇と、ほぼ2年ぶりの低い伸びとなった。金融当局者はこのカテゴリーの重要性を強調しているが、インフレ動向を判断する上では別の物価指数を使用している。

ブルームバーグ・エコノミクスのアナ・ウォン、スチュアート・ポール両氏はリポートで「10月のコアCPIが驚くほど軟調だったため、金融当局は政策金利が景気に対して十分に抑制的だとの確信を強めるだろう。それでも、連邦公開市場委員会(FOMC)が利上げサイクルの完全な終了を宣言するには、コアCPIがあと数カ月はこの動きを続ける必要がある」と指摘した。

サービスとは異なり、財価格の持続的下落がここ数カ月、消費者に一定の安堵(あんど)感をもたらしている。食料品とエネルギーを除いた、いわゆるコア財価格は5カ月連続で下落した。

とはいえ、家計は依然としてさまざまな面で逼迫(ひっぱく)している。食料品価格は肉や牛乳、パンといった基本的な商品のコスト上昇を反映し、7月以来の大幅上昇。自動車保険料も上がった。

インフレ調整後の平均時給は、10月に3カ月ぶりに上昇した。物価上昇圧力の緩和と併せると、支持率が約1年ぶりの低水準にあるバイデン大統領に安堵感をいくらかもたらす可能性がある。

今後は労働市場の方向性が個人消費の持続性を占う上で鍵となるだろう。個人消費はインフレを高止まりさせる一方、広範な成長の原動力となってきた。10月の失業率は2022年初頭以来の高水準に上昇し、消費者心理は悪化した。

【米国市況】株急反発、CPIで利上げ終了確実視-ドル一時150円16銭

by Bloomberg

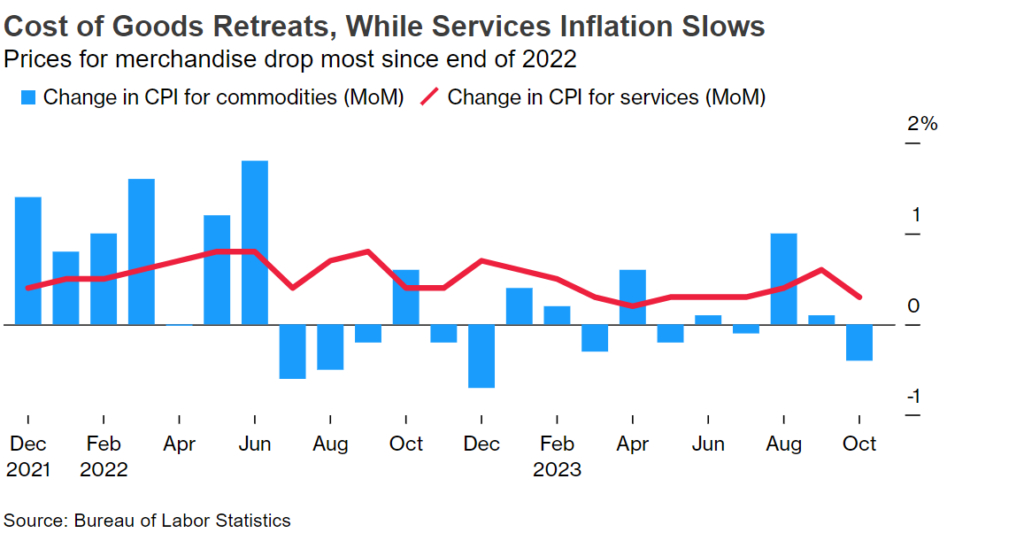

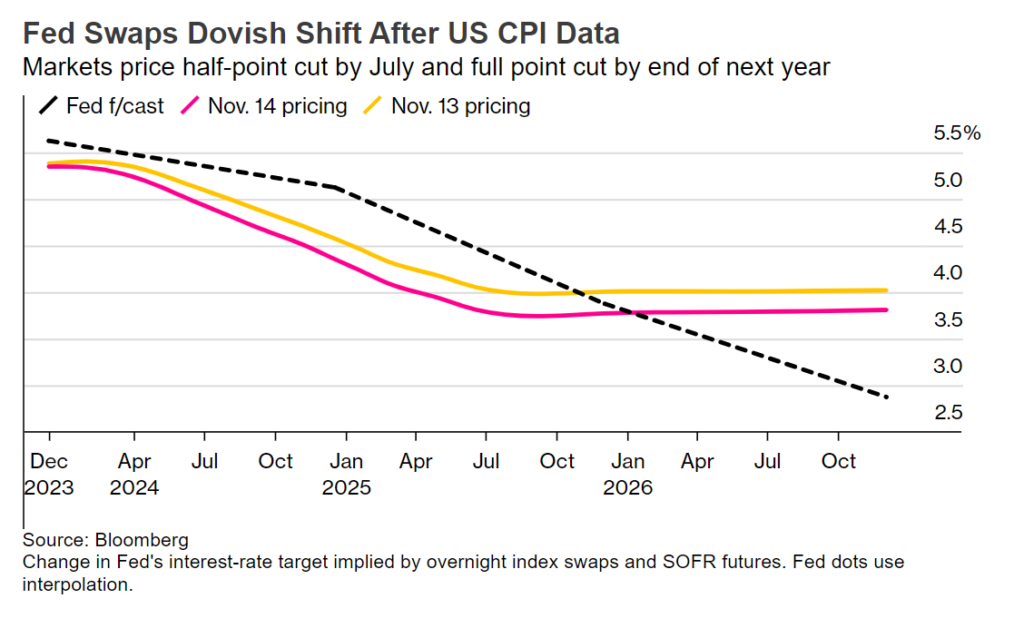

14日の米国株式相場は大幅反発。予想以上のインフレ減速を受け、積極的な金融引き締め政策が終了したとの見方が補強された。連邦公開市場委員会(FOMC)による次の一手は来年中盤、政策金利の引き下げになるとの見方が強まった。

米CPI、10月はコアと総合ともに鈍化-追加利上げ観測が後退 (3)

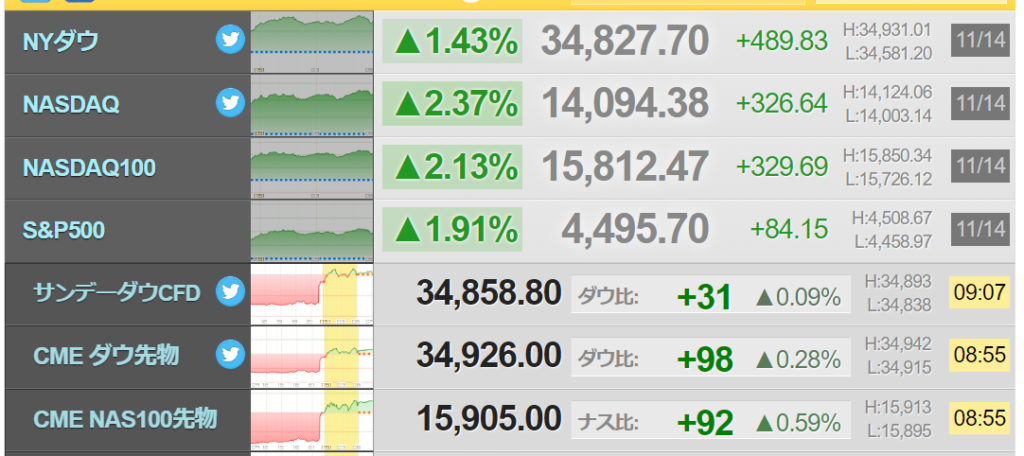

S&P500種株価指数は構成銘柄の約95%が上昇。テスラを中心に大型ハイテク銘柄に買いが入った。エヌビディアは10日連騰。地銀の株価は6%近い値上がり。小型株のラッセル2000指数は5%を超える上昇率となった。

米株市場の堅調は金融環境をさらに緩ませる可能性があり、ひいては連邦準備制度理事会(FRB)の責務を複雑にしかねない。来年にも金融緩和に転じるとの見方が強まっているためだ。金利スワップ市場は今の引き締めサイクルで追加利上げがある確率をほぼゼロと織り込んだ。フェデラルファンド(FF)金利の誘導目標は現在、5.25ー5.5%。市場は7月までに50ベーシスポイント(bp、1bp=0.01%)引き下げられるとみている。

チャールズ・シュワブUKのマネジングディレクター、リチャード・フリン氏はインフレ率の低下について、最近の金融政策がその役割を果たしていることを示唆していると指摘。「この朗報は今回のサイクルで追加が利上げ見送られる可能性を高めている」と述べた。

ルネサンス・マクロ・リサーチの米経済調査責任者ニール・ダッタ氏は、「米経済は持ちこたえており、インフレデータは株式市場にとってソフトランディング(軟着陸)のニルバーナ(ねはん)になっている」と述べた。

シタデルの創業者ケン・グリフィン氏は、米金融当局が時期尚早な利下げに踏み切れば信頼を損なう恐れがあるとの考えを示した。アーク・インベストメント・マネジメントを率いるキャシー・ウッド氏は米国ではあらゆる産業で既にデフレが進行しており、米金融当局は大幅な利下げサイクルを開始せざるを得なくなるとの見解を示した。

株式相場は11月に入ってから上昇基調にある。米利上げ完了の観測が背景。S&P500種は月初来7%を超える値上がりで、2022年10月以来の大幅高で11月を終えるペースだ。

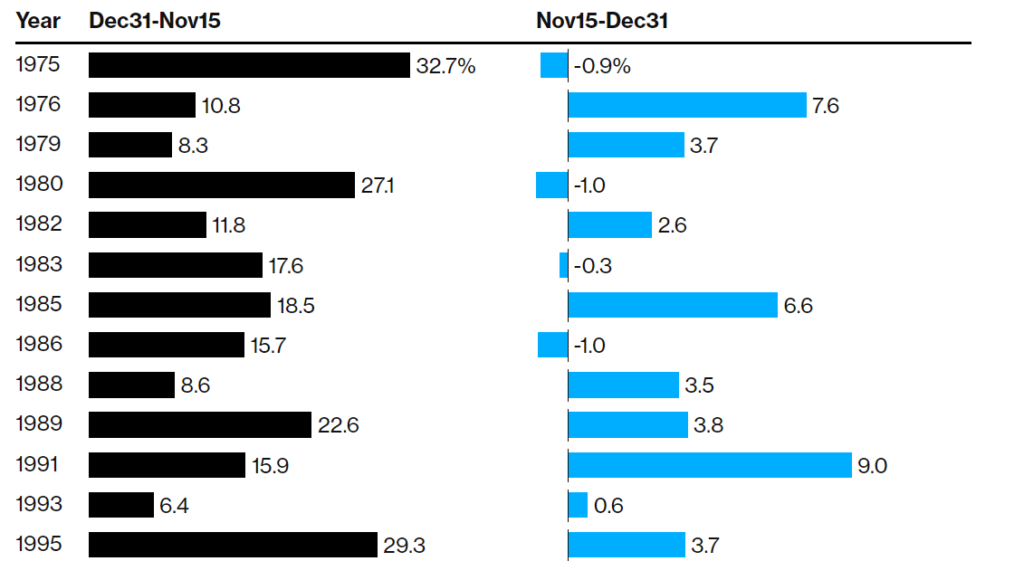

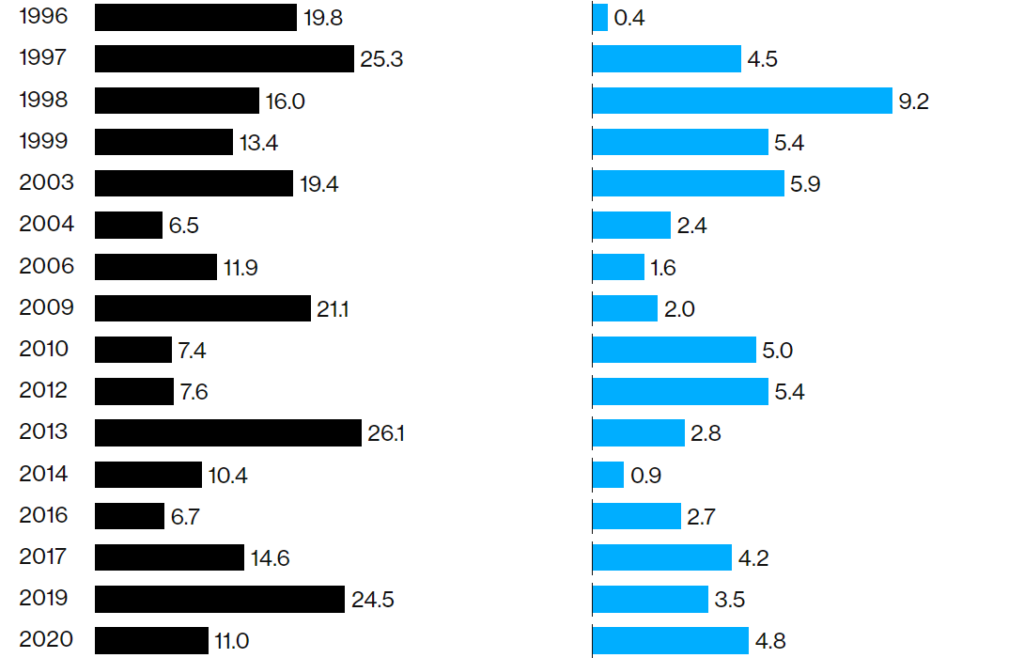

過去にS&P500種が11月中旬までに5%を超える値上がりになっていた直近22年を例にとると、どの年も年末までの期間をプラスで推移したことがブルームバーグのデータに示されている。

A Bullish Start Brings a Bullish End for Stocks

The last 22 years the S&P 500 Index always rallied when up 5% till November

バンク・オブ・アメリカ(BofA)の最新のファンドマネジャー調査によると、投資家は2024年に金利が低下するという「強い確信」から、世界金融危機以降で最も債券に強気に転じた。

米債券運用大手パシフィック・インベストメント・マネジメント(PIMCO)は2024年こそ債券が上昇すると予想している。多くの投資家と同様、同社は今年の相場上昇を予測して裏切られた。

運用担当者のエリン・ブラウン、ジェラルディン・サンドストローム、エマニュエル・シャレフ3氏は新たなリポートで、「今ほど債券が魅力的なことはめったにない」と指摘。2024年は債券の「プライムタイム」になると予想した。

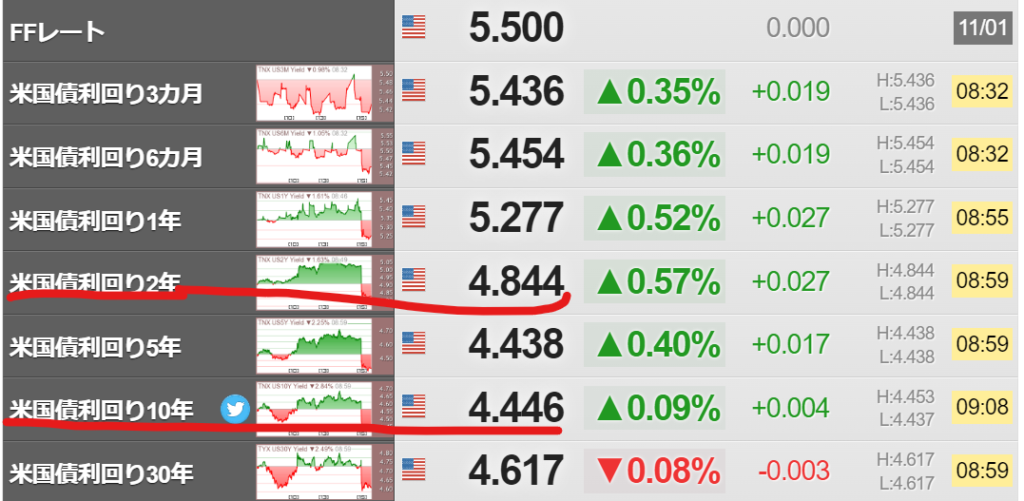

米国債

米国債利回りは軒並み大幅低下。予想を下回った10月の米CPI統計がきっかけ。5年債利回りはこの日、一時25bp下げた。

この記事の考察

米CPIの伸びの鈍化は市場にとって良いNEWSとして受け入れられた。S&500,NASDAQ100は2%の大幅な上昇となった。先物でも上昇している。

米国債10年利回りは4.5%を切って推移している。ピークは10月の19日頃の4.9%であった。ここから急落した。

しかし、本当にソフトランディングできのだろうか?

バイデン大統領の人気取り為のだけに数字が操作されていることに気付いてほしい。

コメント