7 DEC. 2024 重要経済指標

12月6日 日本時間22:30、アメリカ雇用統計がBLSより発表されました。

↑はSBI証券での発表の画面です。

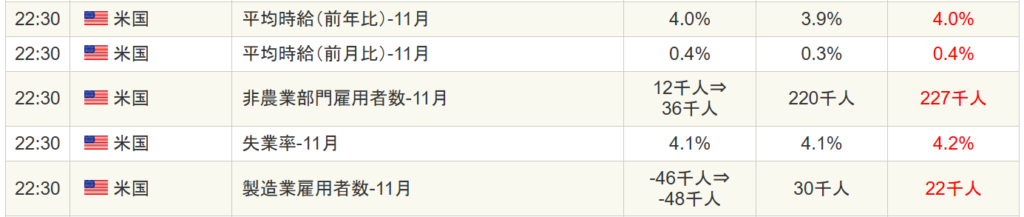

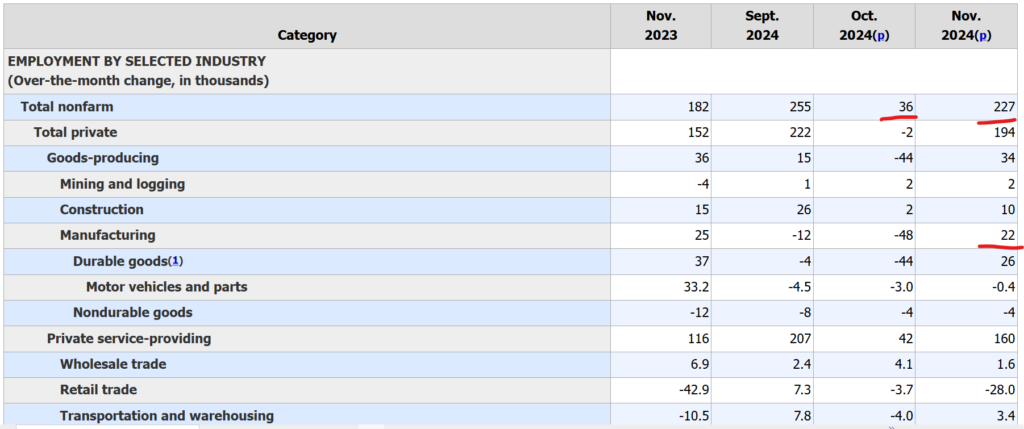

非農業部門雇用者数11月は予想値22.0万人に対して結果22.7万人でした。

10月の速報値は3.6万人に上方修正されました。

22.7万人という数字は平均的ですが、先月が3.6万人と少なかったので先月比プラスで考えると小さい数字です。

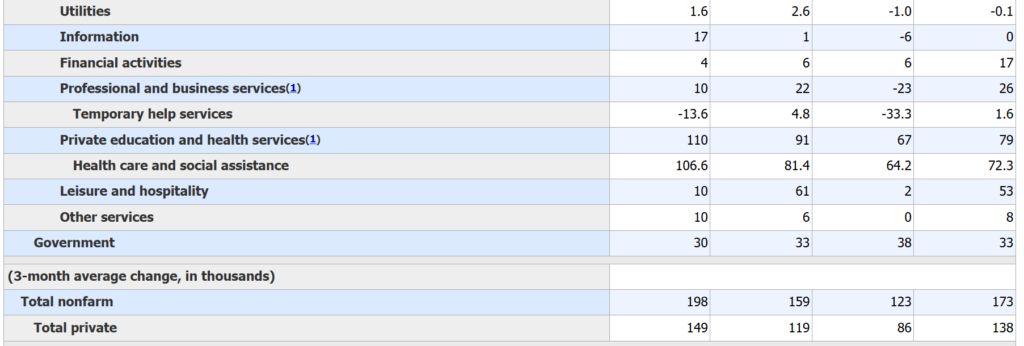

失業率11月は4.2%となり0.1%、悪化しました。

また、製造業雇用者数11月が予想3.0万人に対して2.2万人とかなり小さい数字でした。

BLSの生データです。

Establishment dataとは企業に電話で問い合わせして聞いたデータです。

ダブルカウントがあります。

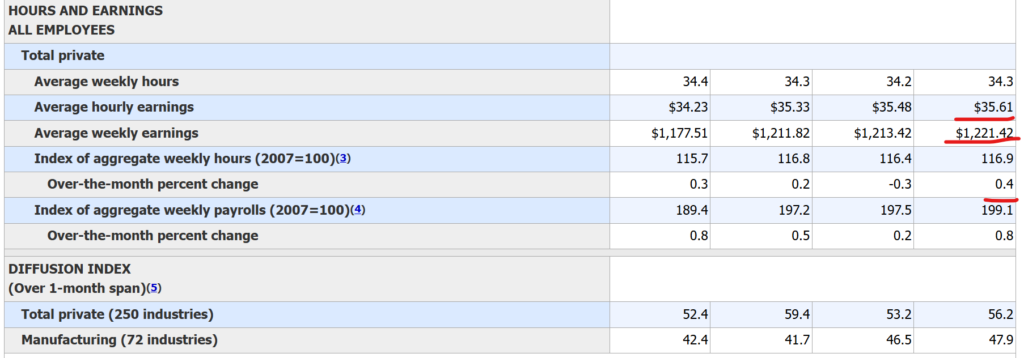

1週間の平均労働時間は34.3時間でした。

平均時給は35.61ドル、(日本円で5300円、35.61X150円)でした。

まだ伸び続けています。

Full-time 正規労働者数は133,385,000人でした。(1億3千3百38万5千人)でした。

先月比マイナス11.1万人でした。

Part-timeパートタイム労働者数は27,666,000人でした。

先月比マイナス26.8万人でした。

これは悪い数字です。

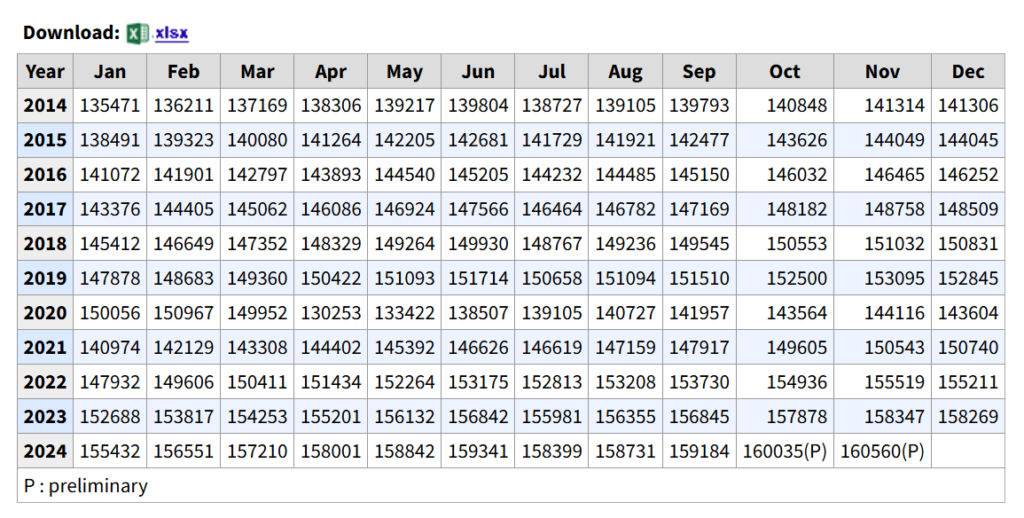

本当の生データです。

160560000-160035000=プラス52.5万人

昨日のアメリカ市場はまちまちでした。

テック株、半導体指数は上がっています。

原油価格が大幅に下落しました。

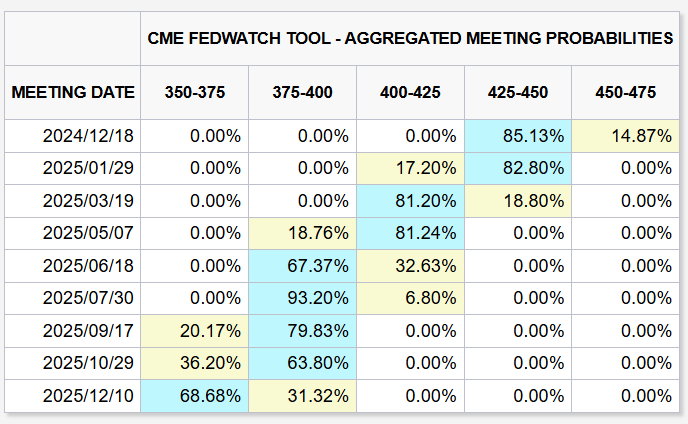

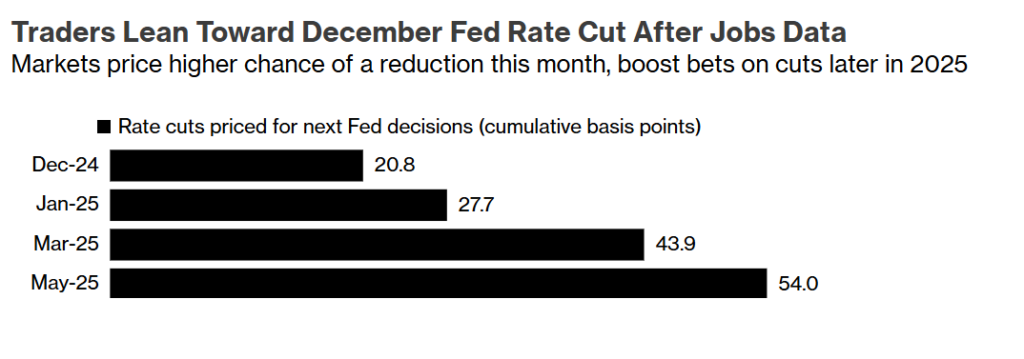

上はCME FEDWATCH TOOLです。

12月18日のFOMCで25bp(1bp=0.01%),0.25%の利下げがあるとする予想確率が85.13%となりました。

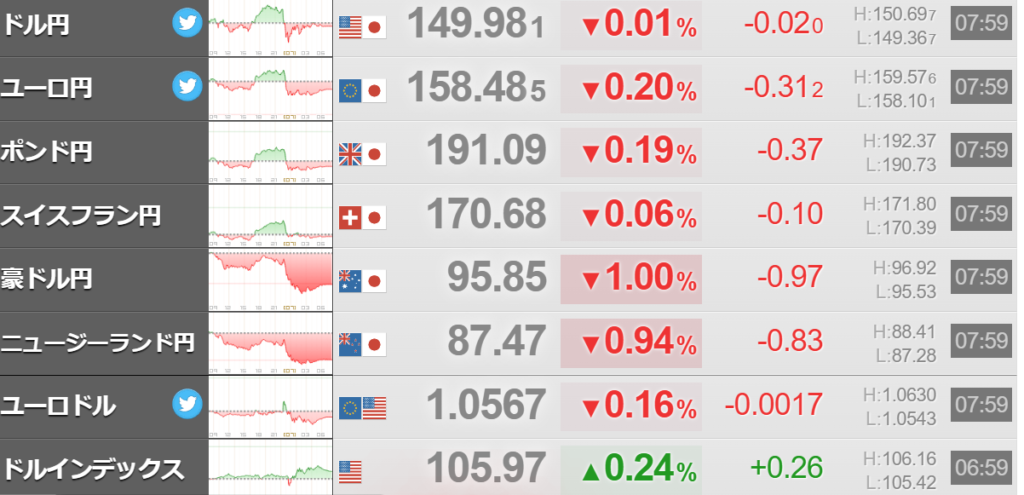

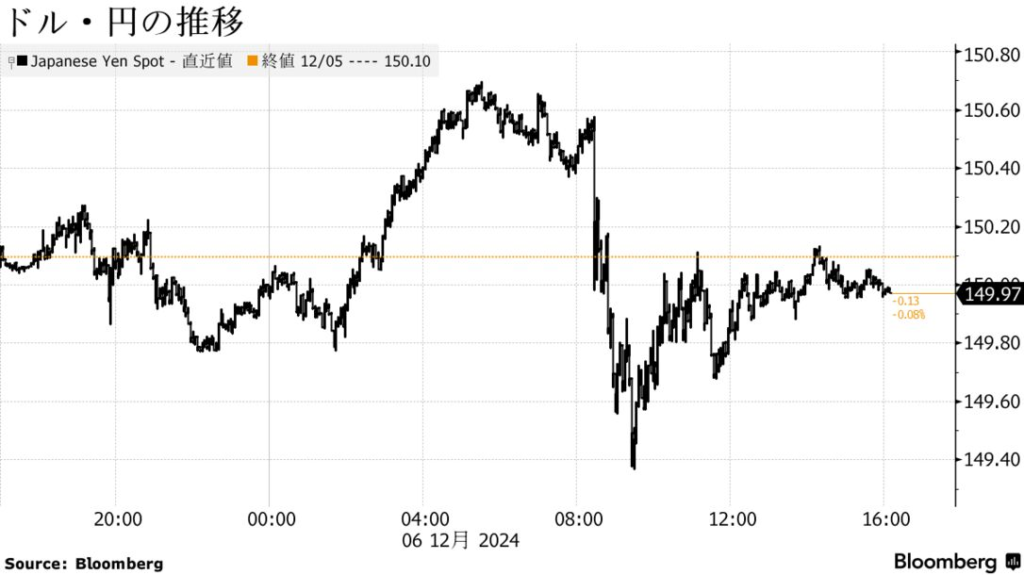

ドル円の為替レートは150円近辺で最近はあまり動きがありません。

これは日銀の利上げ、FOMCの利下げ、トランプ次期大統領の政策によるインフレ、この3つが絡みあって方向性が分からなくなっています。

ユーロ円は円高方向です。

EU圏は経済後退の局面になってきました。

Bloombergでは以下のようなニュースが出ています。

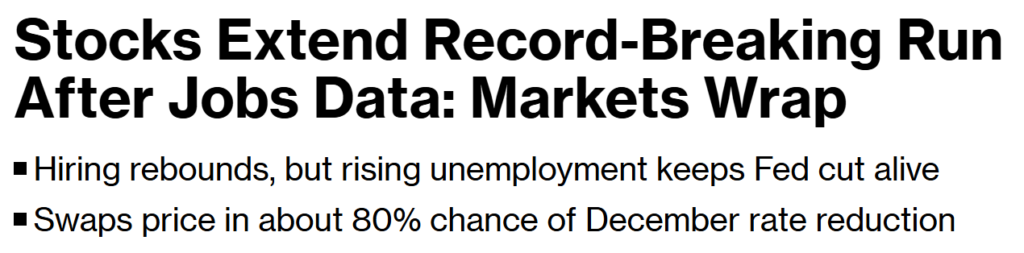

【米国市況】S&P500上昇、雇用統計が支援-円は一時149円台前半

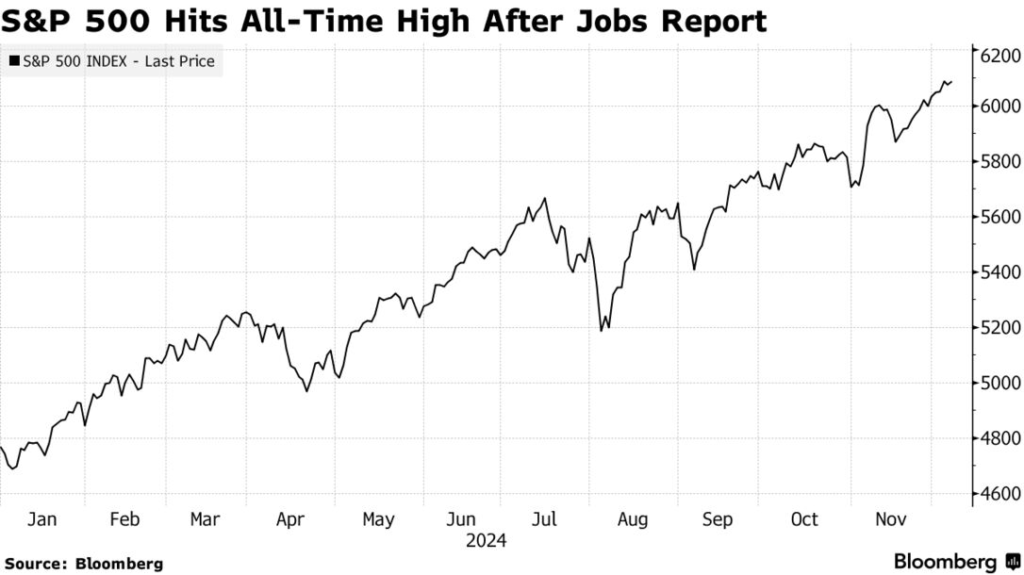

6日の米株式市場でS&P500種株価指数は反発。今年57回目となる過去最高値更新となった。朝方発表された雇用統計を受け、市場では12月連邦公開市場委員会(FOMC)会合での利下げ観測が強まった。

注目された11月雇用統計では、ハリケーンと大規模ストの影響で前月に急減速していた非農業部門雇用者数が回復を示した一方、失業率は上昇。労働市場は著しく悪化はしていないものの、減速傾向にあることが示唆された。

関連記事:米雇用者の伸び回復、ハリケーンとストで急減速後-失業率は上昇

eToro(イートロ)のブレット・ケンウェル氏は雇用統計について、トレーダーが必要としていた安心材料が与えられたと指摘。「投資家は雇用市場が堅調に推移していることを確認したい」とした上で、「失業率が低下すれば、それに越したことはないが、労働市場が崖っぷちに立たされているわけではないことを投資家は再確認したはずだ。市場は今月の利下げをなお支持しており、雇用統計でその見通しが変わることないだろう」と語った。

関連記事:【米雇用統計】12月利下げ補強、来年ペース減速か-市場関係者の見方

ブラックロックのリック・リーダー氏は「FOMCは12月利下げに踏み切るはずだが、政策調整判断においては来週の消費者物価指数(CPI)も重要な節目となる」と指摘。エバコアISIのクリシュナ・グーハ氏も「12月利下げが確定に近いと判断するには、まだ『インフレチェック』を通過する必要がある」と語った。

2025年の米株式相場について、ニコル・イヌイ氏率いるHSBCのストラテジストは、継続的かつ広範な利益成長と好調な経済を背景に引き続き上昇すると予想。S&P500種の来年の目標を6700とし、「特にマクロ環境が安定している時には、2桁の上昇率が複数年続くことも珍しいことではない」とリポートに記した。

一方、バンク・オブ・アメリカ(BofA)のマイケル・ハートネット氏は、大幅に上昇している米株と暗号資産(仮想通貨)にはフロス(泡)が生じつつあるように見えると指摘。S&P500種が現在の水準より約10%高い6666に迫った場合、25年初頭に「オーバーシュート」するリスクが高いと述べた。BofAのブル・ベア指数は、世界の投資家に過剰な熱狂が見られる兆候はまだ示していない。

国債

米国債相場は上昇(利回りは低下)。金融政策に最も敏感な2年債利回りは一時5ベーシスポイント(bp、1bp=0.01%)余り低下し、4.10%を下回った。10月下旬以来の低水準。

英ケンブリッジ大学クイーンズカレッジ学長で、ブルームバーグ・オピニオン・コラムニストのモハメド・エラリアン氏「失業率が上昇したことで、米金融当局は25bp利下げに違和感を感じないだろう」と指摘した。

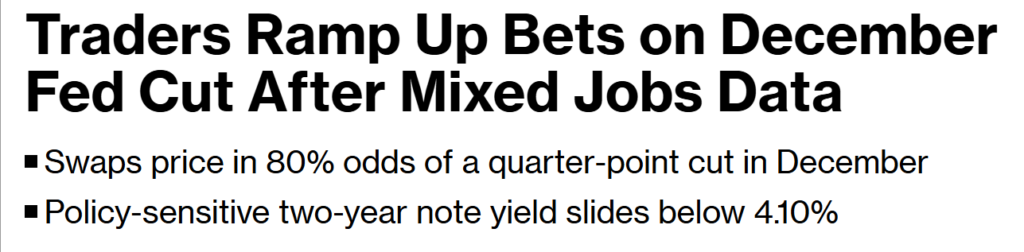

トレーダーが12月FOMC会合で織り込む利下げ幅は約20bpと、雇用統計発表前の約16bpから拡大した。

ウィズダムツリーの債券戦略責任者、ケビン・フラナガン氏は「雇用統計のデータは市場が想定していた最悪の事態は回避した。12月利下げへの扉は開いたままになっているので、短期債相場への支えは続くだろう」と指摘。「しかし、政策金利見通しにすでに織り込まれた分を踏まえれば、相場上昇には限りがあるとみられる」と語った。

為替

外国為替市場ではドルが上昇。朝方の雇用統計発表直後はドルを売る動きが優勢となったが、その後に発表された米消費者マインド指数が4月以来の高水準となったことや、米金融当局者が利下げペースに慎重な姿勢を示したことを支援材料に上値を伸ばした。

米連邦準備制度理事会(FRB)のボウマン理事は、基調的なインフレ率は依然として当局目標の2%を「不快なほど」上回っていると指摘。利下げは慎重に進めたいとの考えを改めて示した。クリーブランド連銀のハマック総裁は、利下げペースを減速させるべきポイントに当局者は「いる、ないし近い」との見解を示した。

関連記事:ボウマンFRB理事、利下げは「慎重」に-インフレ鈍化の進展停滞

関連記事:クリーブランド連銀総裁、利下げ減速の地点に「いる、ないし近い」

クレディ・アグリコルCIBのG10為替調査・戦略責任者、バレンティン・マリノフ氏は「投資家は11日に発表される11月の米消費者物価指数(CPI)を前に、動ける余地を残したいと考えているかもしれない。依然ノイズの混じった労働市場データに比べ、CPIの方がFOMC会合での結果にとって重要となる可能性がある」とリポートに記した。

RBCブルーイン・ドルフィンの市場分析責任者ジャネット・ムイ氏は「12月利下げの可能性は高い」とした上で、「米国の利下げペースは鈍化し始めるだろう。米金融当局は再評価のために一時停止する」と述べた。

円は対ドルで上昇し、主要10通貨で最高のパフォーマンス。雇用統計発表直後は149円30銭台まで上昇する場面もあった。その後は上げ幅を縮小し、ニューヨーク時間午後は1ドル=150円付近での推移となった。

原油

ニューヨーク原油先物は続落し、3週間ぶりの安値をつけた。テクニカルな売りが膨らみ、供給過剰懸念による逆風がさらに強まった。

石油輸出国機構(OPEC)と非加盟産油国で構成するOPECプラスが生産引き上げを先送りしたことが下値を支える一方、供給過剰への懸念が引き続き相場の重しとなった。ウェスト・テキサス・インターミディエート(WTI)、北海ブレントのいずれも短期移動平均が抵抗線となり、商品投資顧問業者(CTA)による売りを誘発。下げが拡大した。

TDセキュリティーズのシニアマーケットストラテジスト、ダニエル・ガリ氏は「CTAはトレンドシグナルの悪化に反応して北海ブレントを売っており、これが原油価格をさらに圧迫するはずだ」と指摘。原油価格が比較的安定していても、来週は売りの動きが強まると予想している。

ニューヨーク商業取引所(NYMEX)のWTI先物1月限は、前日比1.10ドル(1.6%)安の1バレル=67.20ドルで終了。週間では1.2%下落した。ロンドンICEの北海ブレント2月限は1.4%下げて71.12ドルで引けた。

金

ニューヨーク金相場は反発。雇用統計を受けて12月の米利下げ観測が強まったことが支援した。

サクソバンクの商品戦略責任者オレ・ハンセン氏は雇用統計について、12月米利下げとの見通しを変えるものではなかったと指摘。米国の利下げに「おそらくユーロ圏やスイスも加わるだろう」とし、これがホリデーシーズンで商いが薄くなるまで「金の追い風になる」との見方を示した。

スポット価格はニューヨーク時間午後2時19分時点で、前日比2.85ドル高の1オンス=2634.52ドル。ニューヨーク商品取引所の金先物2月限は11.20ドル(0.4%)上昇し、2659.60ドルで引けた。

原題

ここから誰かが、又はある組織が意図的に経済を破壊しにいきます。

全ては誰かの利益のために

NEW GREAT RESET

只今、無収入で記事を書いています。サポートしていただける方は↓下のボタンからお願い致します。

コメント