14 NOV.2024 経済NEWS

日本時間の22:30にアメリカのCPI10月,がアメリカ労働局BLSより発表されました。

生データです。

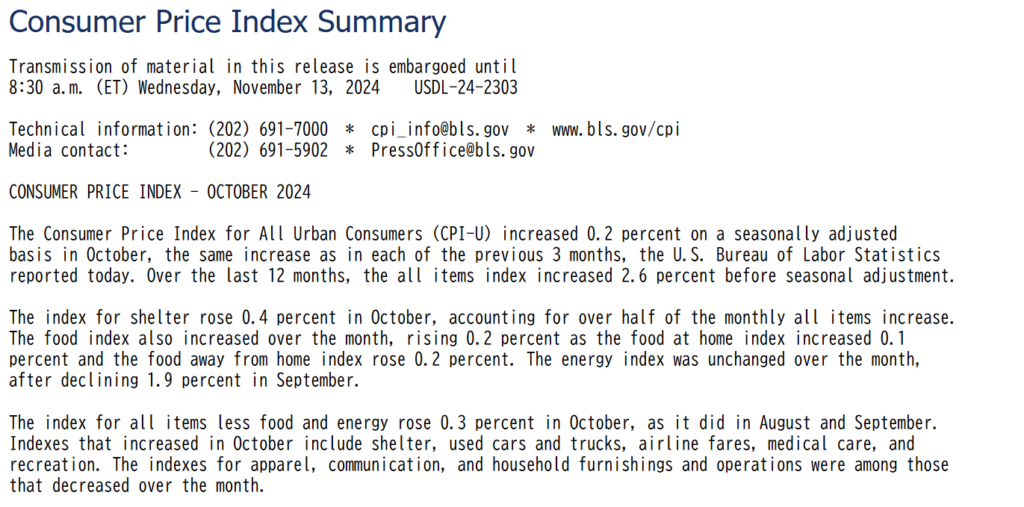

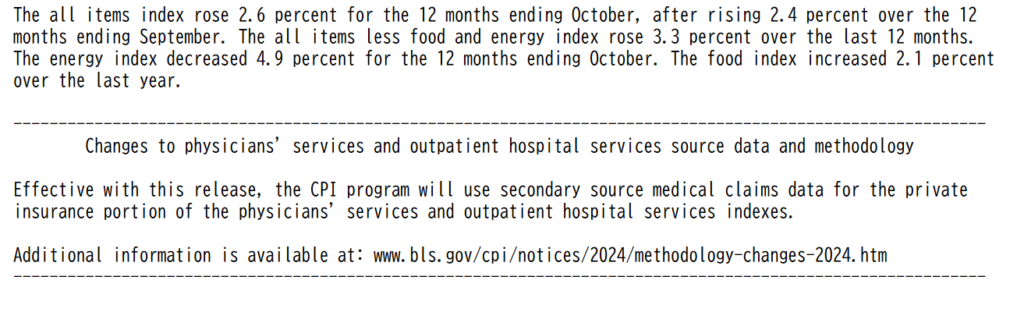

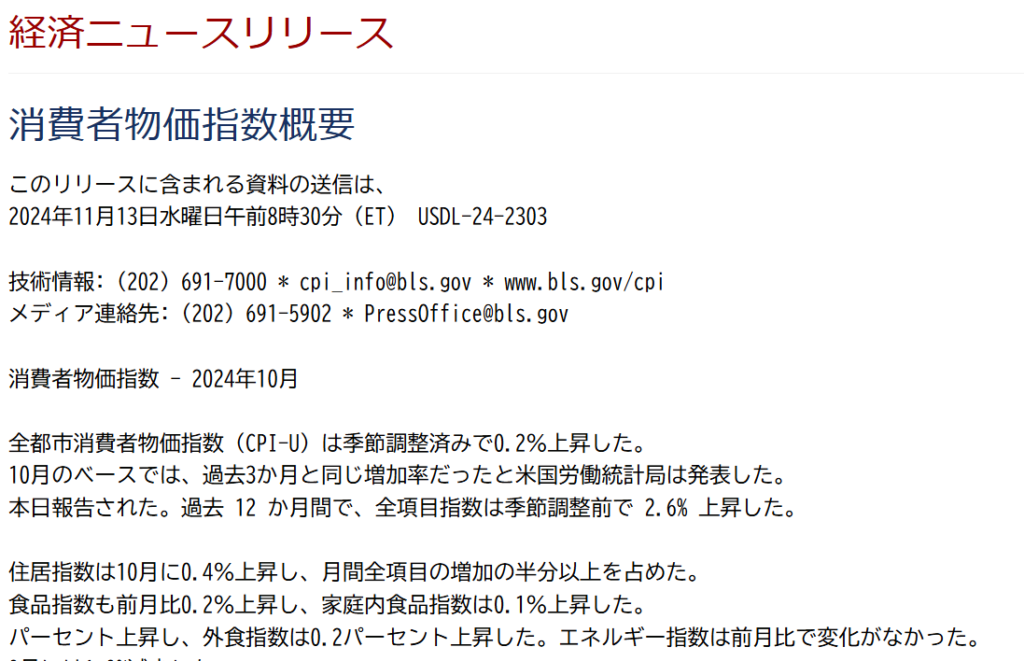

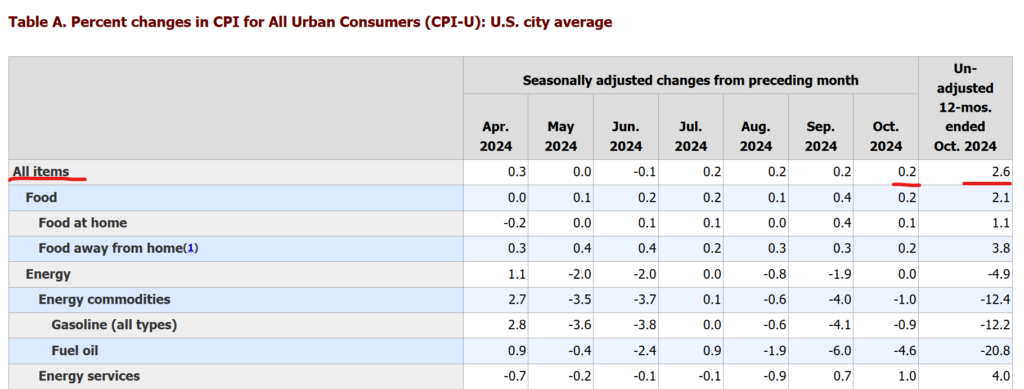

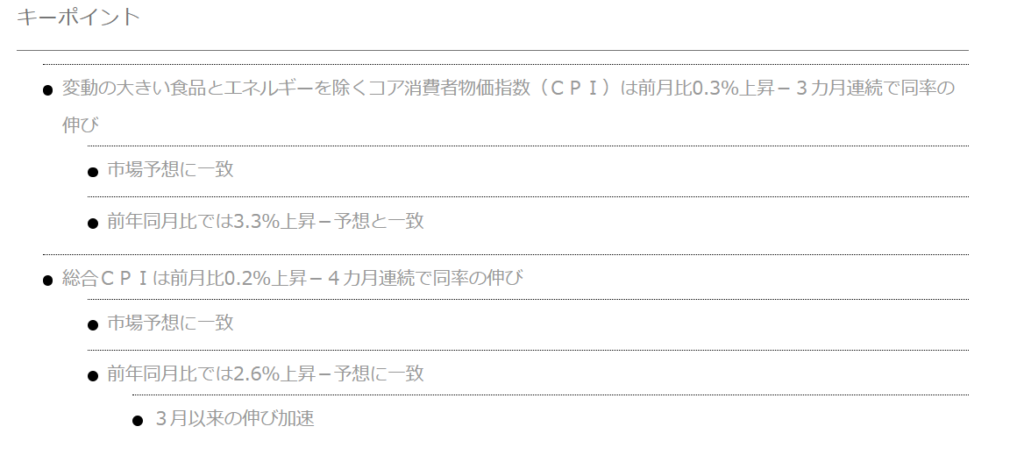

All items 総合CPIは前年同月比プラス2.6%、前月比プラス0.2%でした。

Gasoline (all types)、エネルギー価格、ガソリンの価格の下落が大きいです。

前年同月比マイナス12.2%、先月比マイナス1.0%でした。

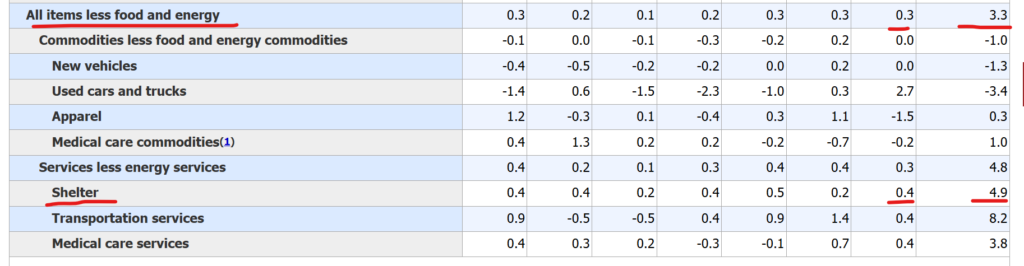

All items less food and energy コアCPI,食品とエネルギー価格(主にガソリン)を除いたCPIは前年同月比プラス3.3%,前月比プラス0.3%でした。

Shelter家賃価格は前年同月比プラス4.9%、先月比プラス0.4%でした。

ここはまだインフレ率が高いです。

ここは依然としてインフレ率が高いです。特に先月比プラス0.4%となりまた加速しています。

家賃は一度上がるとなかなか下がりにくいです。

10月のCPIは予想値2.6%に対して結果、2.6%、

エネルギーと食料品を除いたコアCPIは予想値3.3%に対して結果3.3%でした。

これはまだインフレ退治が終わっていない事を示しています。

トランプが大統領選挙に勝ったことで来年2025年のインフレがまた再燃することも予想されています。

株価はあまり動いていません。CPIが予想値と同じ結果だったからでしょうか?

ただ、SOX半導体株は2.00%の下落でした。

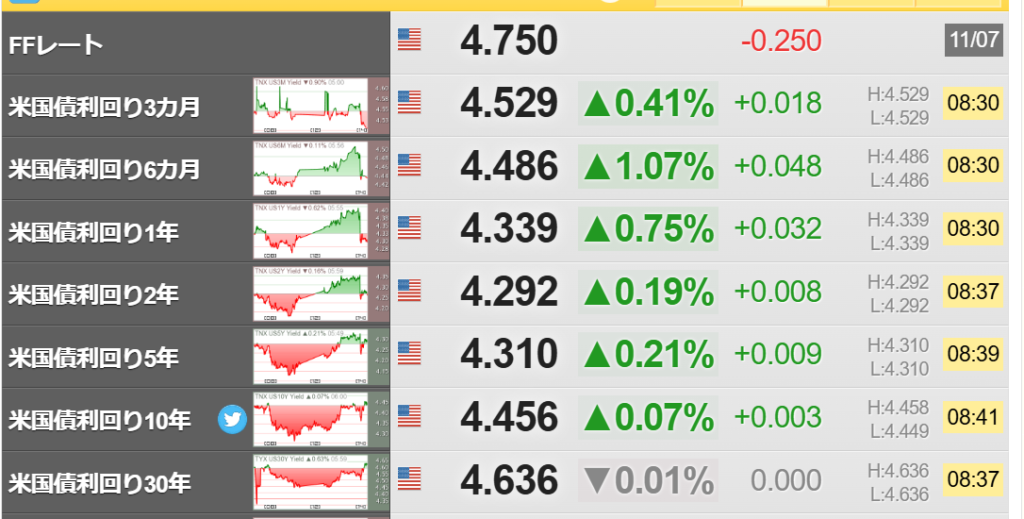

債権は売られ利回りが上昇しています。

Bloomberでは以下のようなニュースが出ています。

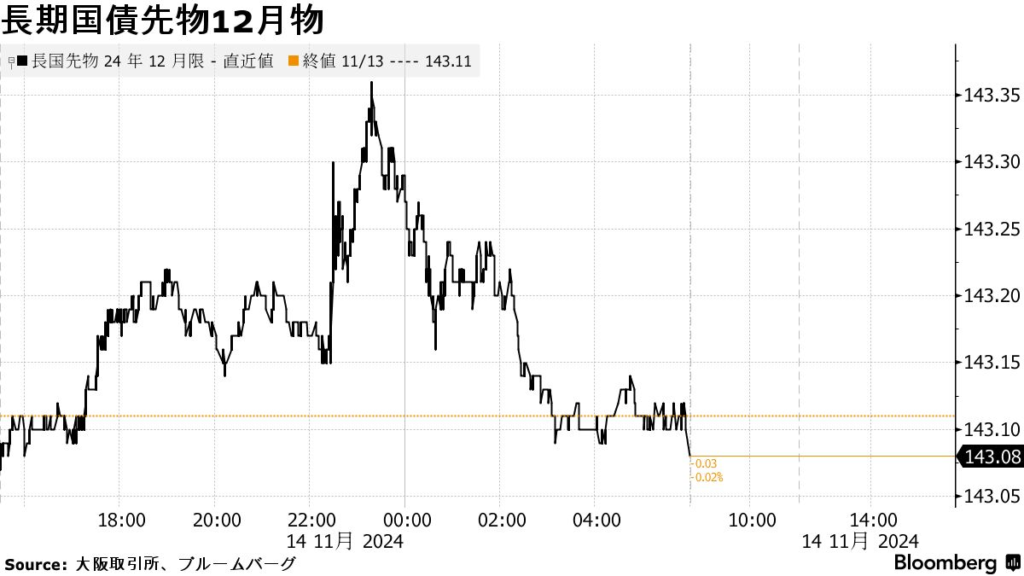

債券は下落か、米長期金利が低下後に上昇-米CPIは予想通り

14日の債券相場は下落が予想される。米国で予想通りだった消費者物価指数(CPI)を受けて下がった長期金利が上昇に転じた流れを引き継ぐ。共和党が上下両院とも多数派となるレッドスイープを受けた財政拡張やインフレ懸念が根強い。

関連記事:米CPIコア指数、3カ月連続で同率の伸び-インフレ抑制足踏み (3)

三菱UFJモルガン・スタンレー証券の大塚崇広シニア債券ストラテジストは「米長期金利の上昇に加え、円安が進んでいることや、15日に5年債入札を控えていることも重しになる」と指摘する。一方、補正予算は13.5兆円規模で調整中と産経新聞が報じており、報道通りなら前年度から小幅の伸びにとどまるため、超長期債の支えになるかもしれないと言う。

同氏の新発10年物国債利回りの予想レンジは1.025~1.055%(13日は1.04%で終了)、先物中心限月12月物は142円95銭~143円25銭(同143円11銭)。

13日の米国市場で10年国債利回りは4.45%程度と約2ベーシスポイント(bp)上昇した。

先物夜間取引で12月物は13日の日中取引終値比03銭安の143円08銭で終えた。

円は対ドルで155円台半ば、米共和党支配でドル高-CPI予想通り

14日朝の東京外国為替市場の円相場は1ドル=155円台半ばと約4カ月ぶり安値圏で推移。米国で長期金利が上昇し、ドルが一段高となった。米議会選挙で共和党が上下両院を支配する見通しとなり、トランプ次期大統領のインフレ的な政策への警戒感がドル買い・円売りを促している。

13日の海外市場ではドルが主要10通貨に対して全面高となり、ブルームバーグ・ドル指数は2022年11月以来の高値を付けた。10月の米消費者物価指数(CPI)は総合指数とコア指数がともに予想通りの伸びを示した。米金利スワップ市場では12月の利下げ織り込みが7割程度に上昇し、2年債利回りは低下。米10年国債利回りも一時低下したが、上昇に転じて終えた。

野村証券の後藤祐二朗チーフ為替ストラテジストは14日付のリポートで、CPIを受けて米12月利下げの織り込みが回復したものの、「トランプ氏勝利によるインフレ圧力への警戒もあり、米中長期債利回りの低下は一時的で、ドル安も短命に終わった」と指摘した。

米CPIコア指数、3カ月連続で同率の伸び-インフレ抑制足踏み

米国のインフレは10月も引き続き堅調な伸びを示した。インフレ目標の達成を目指す米金融当局者が直面しているリスクを浮き彫りにした。

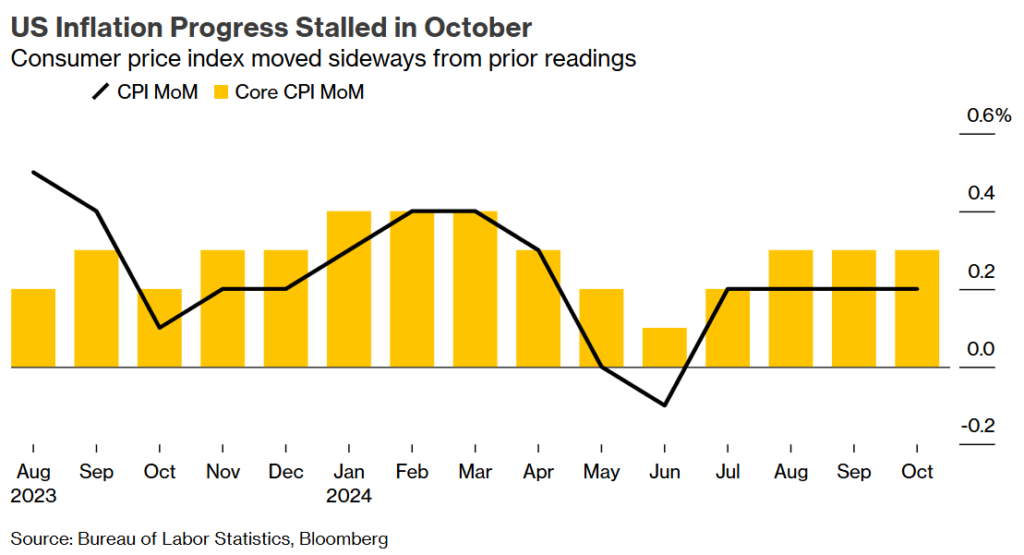

ブルームバーグの算出によると、コア指数は過去3カ月の年率ベースでは3.6%上昇し、4月以来の高い伸びとなった。

エコノミストはインフレトレンドの指標として、総合CPIよりもコア指数の方が好ましいと見なしている。総合CPIの前月比上昇率の半分以上は住居費が占めたと、統計発表元の労働統計局は説明した。

インフレとの闘いが足踏み状態となっていることを今回の数字は浮き彫りにしている。インフレは全般的には下方傾向をたどりながらも、数カ月にわたって横ばいで推移することもある。財の価格が過去1年にわたって低下した後、上昇し始めており、住宅コストは堅調な伸びが続いている。

自動車保険は小幅に低下したが、2022年の年初以降では2度目のマイナスにとどまり、消費者の負担が軽減するには至っていない。

米金融当局は今後数カ月にどの程度速いペースで利下げをすべきか議論を進めている。強い消費や経済成長も踏まえると、今回のCPIを受けて当局は慎重姿勢を維持する見通しだ。労働市場が冷え込みつつある中、インフレの鈍化が当局の利下げ論拠の重要な要素となってきた。

このニュースの考察

10月のCPIの発表を受けてFRBは12月に利下げすることがむつかしくなってきました。

インフレ退治がまだ終わっていない結果が出たからです。

ここから誰かが、又はある組織が意図的に経済を破壊しにいきます。

全ては誰かの利益のために

NEW GREAT RESET

只今、無収入で記事を書いています。サポートしていただける方は↓下のボタンからお願い致します。

コメント