商業用不動産ローン、米地銀20行余りで急増-当局の警告基準を超える

by Bloomberg

米国では2023年終盤時点で、規制当局が監視強化が必要になり得るとした水準まで商業用不動産ローン債権を抱えている銀行が二十数行あった。当局から引当金の積み増しを迫られる銀行がさらに増える可能性があることを示している。

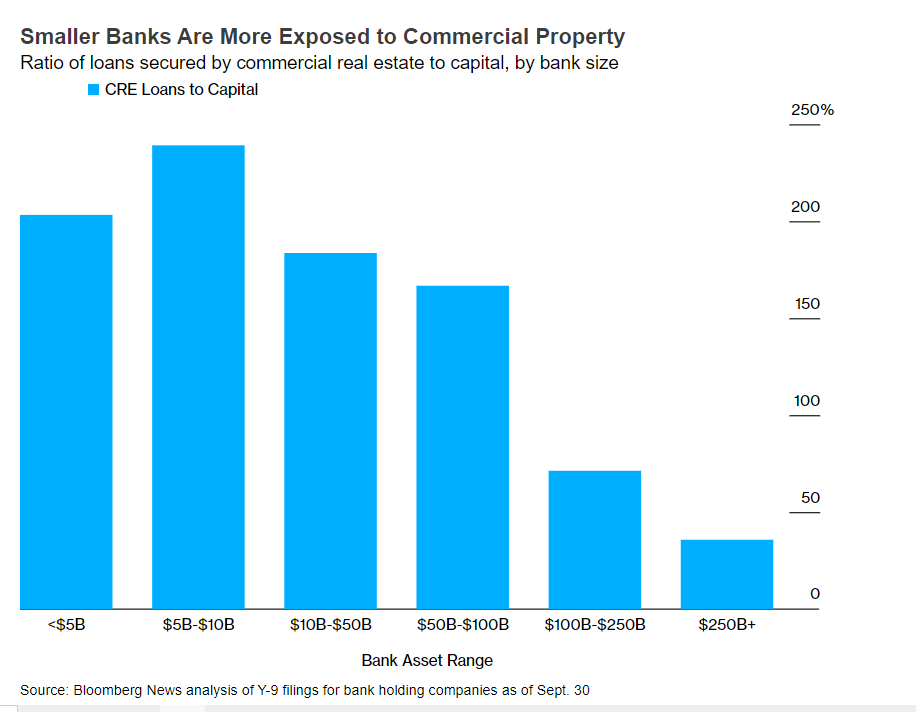

連邦準備制度理事会(FRB)、連邦預金保険公社(FDIC)、通貨監督庁(OCC)の3監督当局は昨年、オフィスビルや小売店舗などの商業用不動産に対する大規模な債務エクスポージャーを慎重に評価するよう、金融業界に警告した。当局はその際、総資本の3倍以上に相当するローンを急ピッチで積み上げた銀行を注視する考えを示していた。

引当金の積み増しを発表して株安連鎖を引き起こした米地銀持ち株会社ニューヨーク・コミュニティ・バンコープ(NYCB)は、規制当局が示した基準に迫った最大規模の銀行だったが、NYCBを超える中小銀行も多くあった。より急激かつ突出したエクスポージャーを抱えていたためだ。350社余りの銀行持ち株会社が当局に提出したデータをブルームバーグが分析した。

規制当局は、商業用不動産ローンのポートフォリオが自己資本の3倍を超える銀行に焦点を当てる方針を通知。その中でも過去3年に50%以上という劇的な伸びを示したポートフォリオを集中的に精査する考えを示した。

データによると、昨年9月30日時点でローンがこの2つの基準を超えている銀行には、バレー・ナショナル・バンコープ、ワシントン・フェデラル(ワフッド)、アクソス・ファイナンシャルなどが含まれる。これら3行を含めた地銀の多くは、商業用不動産へのエクスポージャーに対する警戒感が高まった1月下旬以降、株価が下落している。背景には、規制当局から引当金の積み増しや配当の抑制を迫られる恐れがあるとの懸念がある。

当局が実際にこのような追加措置をとるかどうかは、融資の精査結果が左右する。

もちろん、規制当局の監視対象は基準を超えた銀行に限定されるわけではなく、基準を超えた銀行が必ずしもさらなる懸念を引き起こすというわけでもない。融資のパフォーマンスには大きなばらつきがある。

バレー・ナショナルは声明文で、商業用不動産ローンの引き受けにおける「強力な実績」とOCCとの数十年にわたる関係に言及し、「多様できめ細かな商業用不動産ポートフォリオに引き続き満足している」と述べた。

ワフッドは、業界用語で「安定化」と言われる入居中の集合住宅への融資を意図的に拡大したと述べた。ブレント・ビアドール最高経営責任者(CEO)は声明文で「当行の過去の経験やFDICの業界データによると、安定化された集合住宅向けのローンは当行として最もリスクの低いローンだ」と説明。ポートフォリオに含まれるローン債権には通常40%という、かなりのエクイティと、分散されたキャッシュフローがあるという。

FRB、FDIC、OCCの各規制当局の報道官、およびNYCB、アクソスの広報担当者はコメントを控えたか、コメントの要請に応じなかった。

商業用不動産の危機、ドイツ金融機関PBBをのみ込む-S&P格下げ

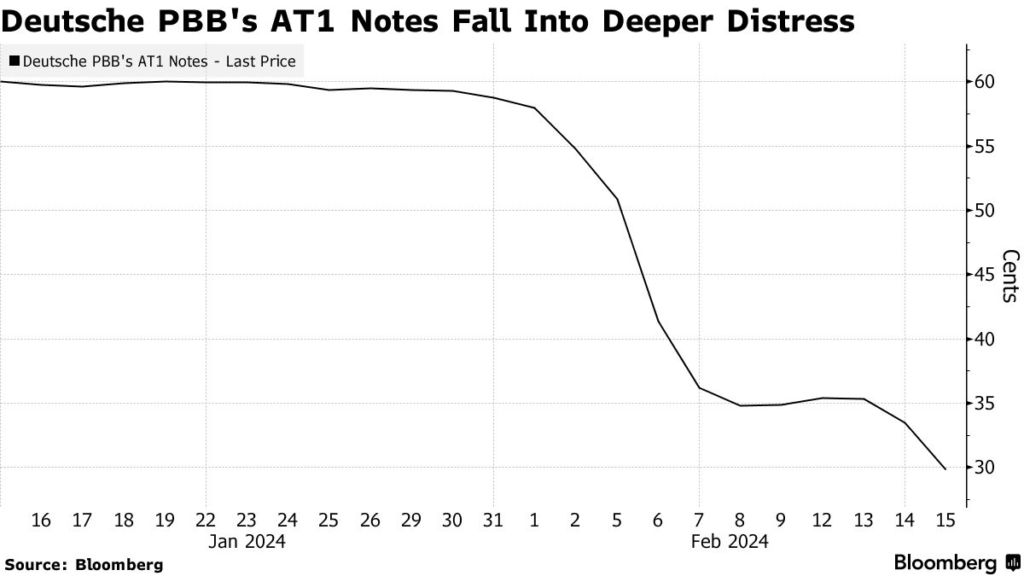

商業用不動産に融資するドイツの金融機関ドイチェ・ファンドブリーフバンク(PBB)の債券価格が、15日の市場で下落。いっそう深いディストレスト領域に落ち込んだ。米商業用不動産市場への高いエクスポージャーを理由にS&Pグローバル・レーティングが同行の格付けを引き下げたことが嫌気された。株価は一時12%下落し、過去最安値を更新した。

S&PはPBBの長期格付けを1段階引き下げて「BBB-」と、投資適格級で最低とした。S&Pのアナリストらによると、PBBの総与信額に占める不良債権の比率は昨年末で3.9%に急上昇した可能性が高い。オフィスやリテールを中心に商業用不動産に高いエクスポージャーがあるためだという。

金利上昇で不動産評価額が低下した影響で、世界各地で銀行が商業用不動産プロジェクトへの融資に絡む損失を報告し始めている。新型コロナウイルスのパンデミック(世界的大流行)以降にリモート勤務が増えた米国市場は問題がいっそう深刻で、PBBの商業用不動産ポートフォリオはその15%を米国が占めている。

米ニューヨーク・コミュニティ・バンコープ(NYCB)や日本のあおぞら銀行などで不良化した融資の影響が明らかになる中で、PBBの債券価格は数週間前から急激な下落を続けている。モルガン・スタンレーが顧客に対し、PBBシニア債の売りを推奨したことも下落に拍車をかけた。

ブルームバーグがまとめたCBBTのデータによると、PBBの永久債は額面1ユーロ当たり30セント近辺と、前日から4セント下落。2027年償還のシニア債は2.5セント下げ、90セントとなった。

PBBは3月7日に2023年通期決算を発表する予定だが、すでに通期の貸倒引当金が2億1500万ユーロ(約350億円)に上ったと明らかにした。

この記事の考察

アメリカの株価や日本の株価が連日のように高値を更新している。

しかし、裏側には↑上のようなニュースもあることを知っておいて下さい。

アメリカの商業用不動産ローン債権を抱えている銀行が二十数行あり、自己資本の3倍以上のレバレッジをかけている。

しかもこれはアメリカの銀行だけではなくドイツの金融機関ドイチェ・ファンドブリーフバンク(PBB)、日本のあおぞら銀行、東京海上H、第一生命HやT&DHDなど世界中にある。

そして、報道されていないが中国の不動産バブル崩壊による金融派生商品が組み込まれている可能性が高い。

アメリカの経済指標、BLSが発表した数字は良いものであった。

決算シーズンの3分の2が終わった段階で、米企業業績は予想を着実に上回り、ウォール街は週ごとに利益見通しを上方修正している。

それなのにオフィス需要が減ってきている。

商業用不動産市場は高金利と在宅勤務の普及によってオフィスの空室が増え、リモートで働く多くの従業員が賃料の安い都市に移るようになったことで打撃を受けている。

商業用不動産を持つオーナーたちは借り換えた次のローン金利が高くコストが跳ね上がっている。

只今、無収入で記事を書いています。サポートしていただける方は↓下のボタンからお願い致します。

2024 2月21日追加

New York Community Bancorp Stock Tumbles 54% — Is A Regional Banking Storm Brewing?

by Yahoo USA

- NYCB-4.29%

- BAC-0.38%

Aditi Ganguly

Wed, February 21, 2024 at 8:55 AM GMT+9

In this article:

- NYCB-4.29%WatchlistWatchlistPerformance Outlook2W-6W6W-9M9M+

- BAC-0.38%

Shares of New York Community Bancorp Inc. (NYSE:NYCB) have plummeted by over 54% so far this year as the bank struggles to manage its assets during the latest wave of the regional banking crisis. The bank reported a total loss of $252 million in the fourth quarter of 2023 and slashed dividends by roughly 71% from the previous quarter to $0.05 per share.

Signature Bank Acquisition

In the aftermath of last spring’s banking crisis, New York Community Bank (NYCB) seized the opportunity to acquire a significant portion of Signature Bank’s business, comprising $13 billion worth of loans (primarily commercial and industrial) and $34 billion worth of deposits.

NYCB executives expressed confidence that the Signature acquisition had enhanced the bank by introducing “low-cost deposits” and a lucrative business catering to medium-sized companies and affluent families.

NYCB’s total assets grew to over $100 billion post the acquisition, making it one of the major regional players, with more than 420 branches across the country.

Nonetheless, the bank disclosed in its latest earnings call that its enlarged size following the acquisition of Signature Bank has exacerbated its challenges. The value of its commercial real estate loans plummeted sharply, accounting for the majority of its quarterly losses.

This can be attributed to the decreasing demand for office occupancy post-pandemic, as well as the increasing cost of loans amid sky-high interest rates.

Moody’s downgraded New York Community Bancorp to Ba2 from Baa3 following its earnings release because of “multifaceted financial, risk management and governance challenges.”

コメント