ウォール街も想定外の好シナリオ-利益見通し、上方修正相次ぐ展開に

by Bloomberg

決算シーズンの3分の2が終わった段階で、米企業業績は予想を着実に上回り、ウォール街は週ごとに利益見通しを上方修正している。9日の米株市場でS&P500種株価指数は、終値で初めて5000の大台を上回った。

米国の大企業を取り巻く環境は明るさを増し、年初の株式市場の堅調を支えている。それもアナリストが先月初めに想定していたよりはるかに良いシナリオだ。企業と消費者が高金利にどう対処するか当時はまだ疑問があった。

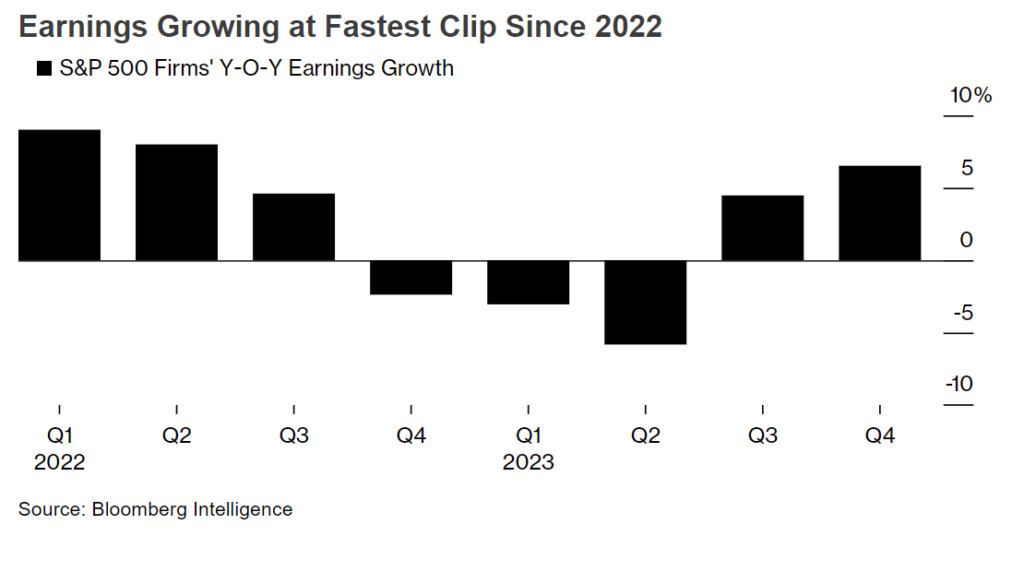

9日午後までのブルームバーグ・インテリジェンス(BI)のデータによると、S&P500種の構成銘柄のうち、アマゾン・ドット・コムやメタ・プラットフォームズなど決算発表を終えた企業の約80%は業績が予想外に上振れした。この割合は10年平均の74%を上回る。エネルギーやIT(情報技術)、生活必需品関連が先頭を走っている。

アナリストらは予測の上方修正で対応している。BIによれば、S&P500種構成企業の今年10-12月(第4四半期)利益が、前年同期比で平均6.5%増加するとウォール街はみている。1月初めの1.2%から大幅に引き上げ、2022年半ば以来の好業績を予想する。

アプタス・キャピタル・アドバイザーズのポートフォリオマネジャー、デービッド・ワグナー氏は「企業利益と消費者がいかに影響から守られているか、彼らの消費性向、人工知能(AI)から生まれる物語と具体的成果に人々は引き続き驚かされている」と指摘し、これまでのところ「好業績の四半期になった」と認識を示した。

米CPI年次改定、23年10-12月ほぼ変化なし-FRBに安心材料

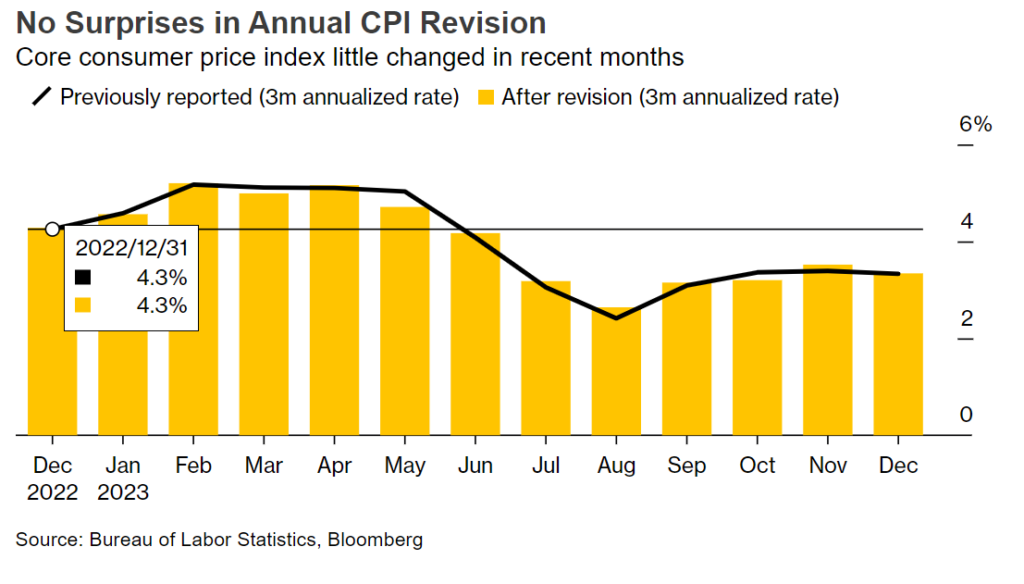

米労働省労働統計局(BLS)が9日朝発表した消費者物価指数(CPI)年次改定では、2023年10-12月(第4四半期)の食品とエネルギーを除いたコア指数は年率3.3%上昇と改定前から変わらなかった。

総合指数も小幅な修正にとどまった。一方、12月の伸び率は前月比0.2%と、従来発表の0.3%から下方修正された。

改定が小幅で済んだことは、利下げ開始前に物価上昇圧力の持続的な後退を確認しておきたい米金融当局には安心材料になるとみられる。インフレは昨年後半に急速に後退したが、金融当局者はこうした進展が持続可能かどうかについて疑念を表明していた。

BMOキャピタル・マーケッツのイアン・リンジェン氏は「この日のデータは、パウエル連邦準備制度理事会(FRB)議長はインフレで著しい進展を遂げたため、利下げが3月でないにせよ、5月か6月には実施されそうだとの市場の見方を固める」とリポートで指摘した。

CPIの改定は通常、小幅にとどまることが多いが、昨年の改定ではインフレ抑制の進展度に疑問を投げかけるほど、大幅な修正が加えられた。そのため今回の改定発表にはいつも以上に注目が集まっていた。

米CPI年次改定控え緊張感-昨年の大幅上方修正踏まえFRBも注視

13日に公表される1月のCPI統計では、コア指数が前月比0.3%上昇の予想。実際にそうなれば、3カ月連続で同率の伸びとなり、3カ月間の年率ベースではわずかな加速となる。

この記事の考察

この2つの記事、関連がなさそうだが実はそうではないと考えます。

先ず、米企業業績は予想を着実に上回り、ウォール街は週ごとに利益見通しを上方修正している。の部分であるが、アメリカの消費者の勢いは止まらないという見方だ。

コロナショックでばら撒かれた給付金によって消費癖がついてしまった人々は現金が無くなっても次はカードローンを使い消費をしている状況である。

また、こういう見方もできる。給付金を株式投資に回した人々もいたはずである。 コロナバブルで株価は上昇している。その為、資金が増えた人々が消費に使っている。

そして、下の部分のニュース。消費者物価指数(CPI)年次改定が小幅な修正で済んだという点である。

これはFRBと市場にとってよいニュースとなった。このニュースにより市場は先が読みやすくなった。

市場は不明確を嫌う。

先が明るいか暗いかは問題ではない。先が読めるという事が重要である。

このニュースを簡単にまとめるとこうである。

CPI改定小幅→物価上昇が後退→利下げ開始→株価は上昇

しかし、私の考えはチョット違う。

只今、無収入で記事を書いています。サポートしていただける方は↓下のボタンからお願い致します。

コメント