パウエル議長、インフレとの闘い最終ステップ説明へ-25日に講演

by Blomberg

米連邦準備制度理事会(FRB)のパウエル議長は、ワイオミング州ジャクソンホールで25日に講演を行う際、米金融当局によるインフレ抑制キャンペーンの最終ステップについて詳細を説明し、任務完了へのコミットメントを強めるとみられる。

今回の講演は、過去数年に行われた基調講演のような劇的な内容は含まれないかもしれないが、インフレとの闘いにおける最も困難な段階とパウエル氏自身が指摘するタイミングで行われる。金融当局の行動がこれまで経済にどのような影響を与えてきたか確信を得にくい中で、あとどれほどの引き締めが必要かを測るという難しい局面だ。

私の考察

これに関して、斜め上から見ると違う観測が出来ます。FRBがインフレと戦っているように演じているとの見方です。 このインフレが意図的に引き起こされたと。

そもそも、インフレが始まった2年前、2021年5月には何もせずというかまだQEを続けた。

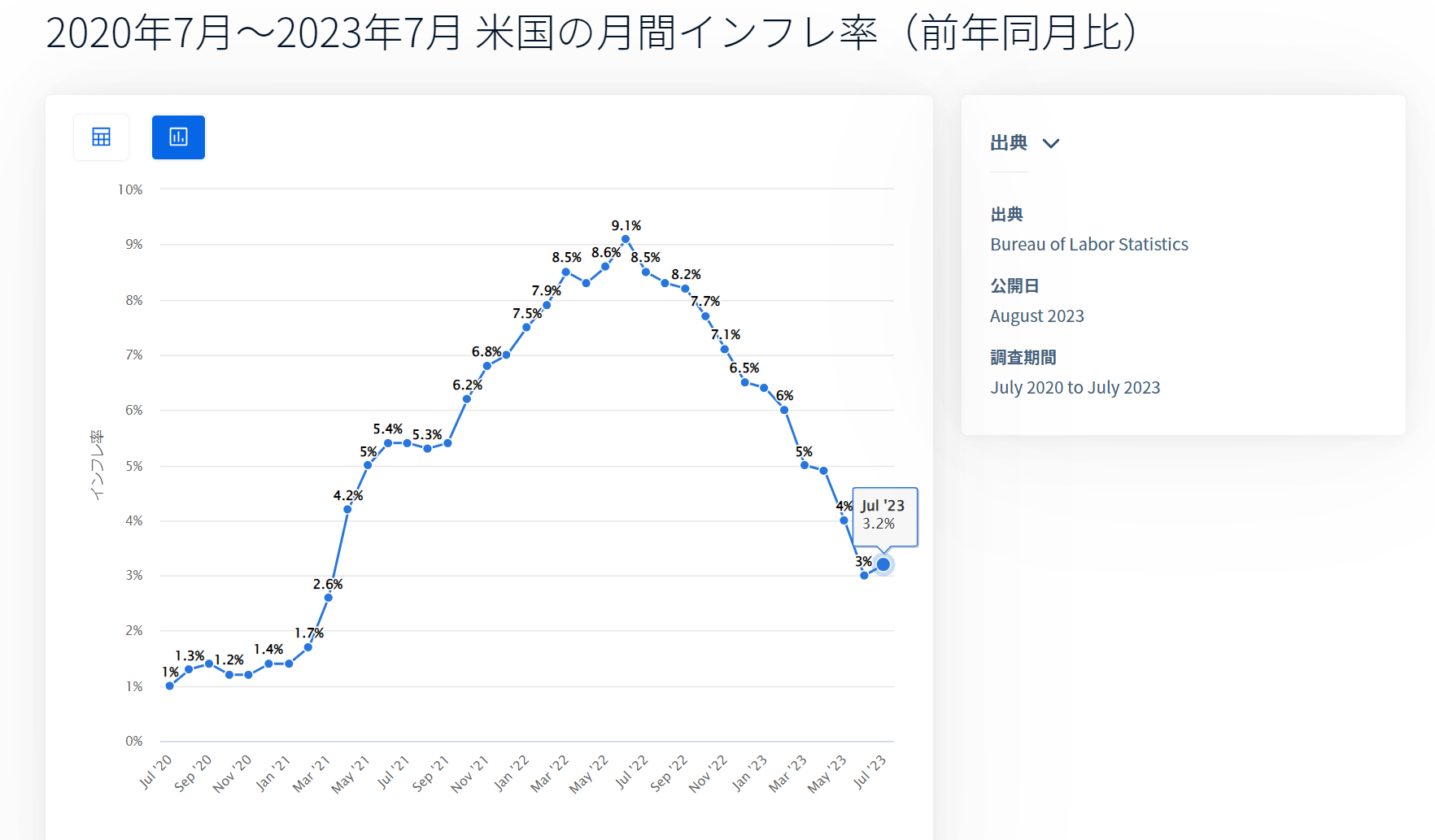

そして同年、11月にテーパリングを開始したころにはインフレ率は6.8%に達していた。

FRBに批判が集まっていたが、果たしてFEDはそんなバカなはずはない。

そして↓下に繋がっていく。

誰も恐れていないリセッション、米国債利回り急上昇で年内到来も

by Bloomberg

誰もがリセッション(景気後退)は訪れないと考え始めた矢先、長期の米国債利回りが上昇を始めた。これは全ての借り手にとって悪いニュースであり、先送りされていた信用サイクルの痛みを伴う局面をもたらすだろう。言い換えれば、市場が「来ない」ことに賭けている景気縮小が始まる可能性があるということだ。

奇妙な世界

皆が債券市場について話しているというのは奇妙だが、利回りが至る所で大きく上昇し10年物米国債利回りが16年ぶりの高水準を記録している今はそういう奇妙な世界だ。

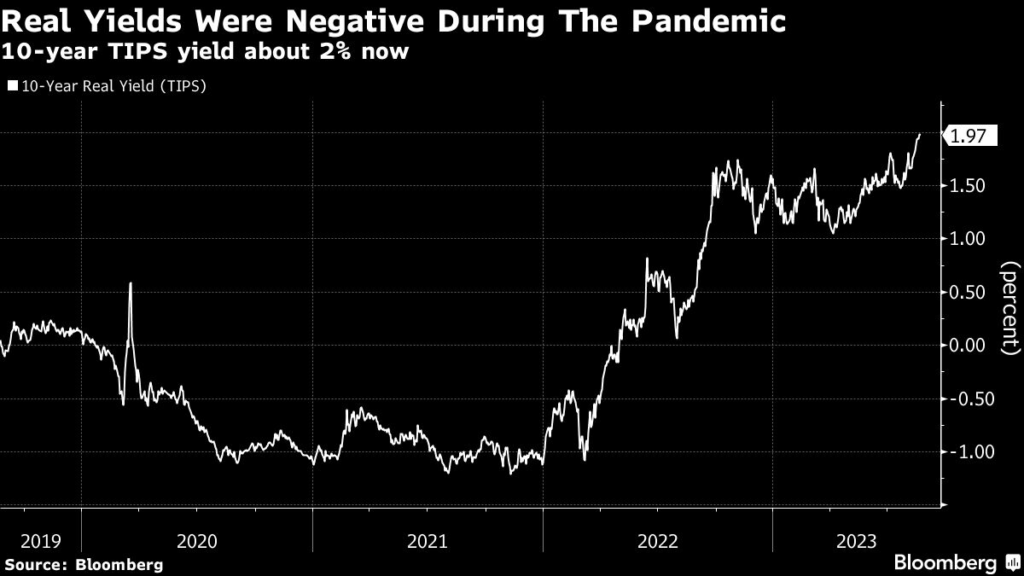

その背景にあるのは実質利回りの上昇、つまりインフレ調整後の利回りの上昇だ。インフレ期待は上昇しておらず、現実のインフレ率自体も下がっている。問題は実質利回りだ。実質利回りは上昇し、あらゆるものを巻き込んでいる。

利回りが上がると問題になるのは、低金利時に発行された債券資産の価格が下がることだ。米連邦準備制度が昨年、異例のスピードで金利を引き上げたため、米地方銀行のローン債権や保有米国債の価値が大きく下落し、相次いで経営が悪化した。長期債利回りが2022年10月に付けた高水準を突破した今、地銀にとってはさらなる痛手となる。

現在、長期債の保有者が感じている痛みは、数カ月後には地銀やクレジット市場、そしてその他の経済全体にまで波及することになり、成長の足かせとなるだろう。

一方、年初から7月半ばまでで40%余り上昇したハイテク株のようなリスク資産の値上がりの動きに乗り遅れた投資家は、最悪のタイミングで後追いをしている。リスク資産の価格は高過ぎるように見える。1990年代後半のドットコムバブル末期と同じように、景気循環がリスク資産に追い付くと見込まれる。

景気循環は教科書通りには終わらない

新型コロナウイルスのパンデミック(世界的大流行)を経た米経済の本格再開、インフレ急上昇、米連邦準備制度の対応から話を始めよう。

コロナのワクチン接種により米経済が再開したとき、米国の多くの家計は比較的潤沢な資金を持っていた。しかし、サプライチェーンは寸断され、パンデミックによって旅行業など多くの産業は空洞化した。

つまり、需要が供給を上回り、超高インフレに見舞われたのだ。多くのインフレは一時的なものだったが、われわれが経験したインフレの波はすぐに持続的かつ広範囲に及ぶようになり、金融当局は景気を減速させるために金利を引き上げざるを得なくなった。

金利上昇という止血帯が信用を圧迫しているにもかかわらず、米経済は力強さを増しているように見える。人々はリセッションはないと予測し、投資家は最もリスクの高い資産に投資している。そしてここ数週間で、リセッションの先触れである逆イールドが縮小し始めた。利回り曲線はまだ反転しているが、長期金利が急速に上昇している。

実質金利の上昇と信用サイクル

今回のサイクルにおいて、最も重要なのは実質金利だと思われる。昨年までの10年半にわたって見られたゼロ金利環境は、実質リターンを抑制することであらゆるリスク資産を助けたマクロ的な異常事態であり、その結果、人々はより良いリターンを得るためにリスク資産に逃避した。

例えば、2013年5月に10年物米国債を購入し、今年初めに満期を迎えたとすると、インフレ調整後のリターンはマイナスになる。同様に、今年5月の10年債利回りが3.57%、個人消費支出(PCE)コアのインフレ率が4.62%だったことを考慮すると、実質利回りはマイナス1.05%となる。

今はそれが一変している。コアPCEインフレ率が4.10%であるため、10年債利回り4.30%はわずかではあるがようやく実質プラスに転じている。

ニューヨーク連銀総裁だったビル・ダドリー氏は、インフレ率が例えば2.5%まで低下すれば、名目利回り4.5%の実質リターンは2%になると計算する。しかし2%はマイナスや現在のわずか0.20%よりはずっと良いが、リスク資産にとってはマイナス面が多い。

一つは、実質的な借り入れコストが上昇することだ。これに対処できない借り手はデフォルト(債務不履行)する。低スプレッドとデフォルトの少ない時代が終わろうとしているのはそのためだ。

実質金利が意味のあるほどにプラスになるということは、金融政策が景気抑制的だということだ。そして、金利上昇という信用を阻害する力が、ここから働くことになる。 それは住宅所有者にとっても、企業の借り手にとっても同じことだ。例えば、住宅ローン金利は2002年以来初めて7%を超えた。

しかし、現在のマイルドな景気抑制政策は、過去60年間の平均的政策ですらないことも忘れてはならない。10年物国債の実質利回りと実現利回りを分析したところ、1959年以降の平均は、ダドリー氏が保守的に見積もっている2%よりも3%の方に近いことが分かった。実質利回り3%に当局の目標であるインフレ率2%を加えると、10年債の名目利回りは5%になる。住宅ローン金利も8%に近づくだろう。

株式について

株価収益率(PER)がドットコム時代に近づけば近づくほど、より急激な巻き戻しのリスクが高まる。

人工知能(AI)の寵児(ちょうじ)であるエヌビディアや電気自動車(EV)のリーダーであるテスラのような「未来の企業」を見てみると、PERはまさにドットコム的だ。エヌビディアの株価評価は過去の利益の225倍以上、将来利益の57倍以上。テスラはともに65倍以上で取引されている。1999年のドットコムバブル期のマイクロソフトと同様だ。

これらの企業の規模を考えれば、この倍率を正当化するものは何もない。実質金利と名目金利が上昇し、信用サイクルが変わりつつある世界で、あまりにも高い期待に基づく株価になっている。

あらゆるサイクルがそうであるように、今回も信用サイクルの変化とともに変わっていく。地銀と商業用不動産に注目しよう。家計のピンチにつながるため、住宅ローン金利の上昇にも注意が必要だ。将来の収益成長に対する楽観的な予測は打ち消されるだろう。完璧を想定した価格設定が、不完全な現実にぶつかるのはその時だ。

それはいつだろうか。ドットコムバブルが崩壊した2000年の実質金利は4%だった。

現在との差がまだ大きいことを考えると、しばらく先になるかもしれない。筆者が予測しようとするならば、リセッションはわれわれが考えているよりも近く、恐らく2023年後半になると思う。ということは、米国株のピークは恐らく7月だったということになる。

私の考察

上のBloomberg記事、2つは繋がっています。つまり意図的に経済を崩壊させる。

GREAT RESET

コメント