23 JAN.2025 経済 NEWS

日銀の金融政策決定会合が1月の23日、24日に行われます。

市場はここで0.25%の利上げが行われると予想しています。

1月の当初は利上げは3月と思われていましたが、ここ2週間位で予想は変わりました。

去年の12月に利上げすると思われていましたが、植田総裁がもう少しモメンタムが欲しいと発言して利上げは見送られました。

12月9日の時は利上げしなかったことがチョットサプライズでした。

前回の記者会見内容

植田総裁は会見で、利上げを見送った理由の一つとして、賃金と物価の好循環の強まりの確認には来年の春闘に向けたモメンタムなど「今後の賃金の動向についてもう少し情報が必要」と指摘。米国はじめ海外経済の先行きは引き続き不透明とし、「米国の次期政権の経済政策を巡る不確実性が大きく、その影響を見極めて必要もある」とも述べた。

この記者会見の後の直後は1月の利上げもないと思われていました。

今回はそのモメンタムが整った形となる予想です。

上は日本国債の利回りです。

日銀の金利の影響を受けやすい短期金利、2年物は0.69%となっています。

既に0.5%の金利を織り込んでいます。

また、10年債利回りは1.19%となり、こちらも織り込んでいます。

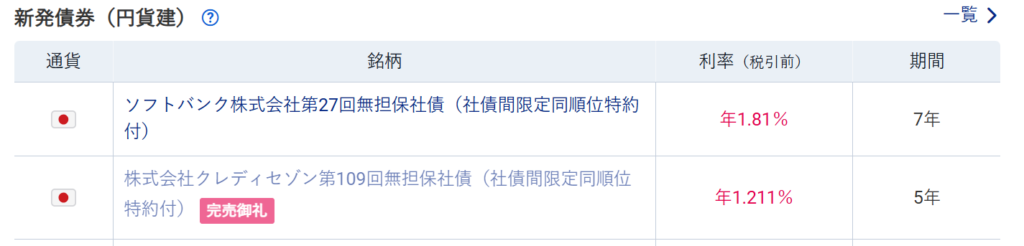

上はSBI証券での円建て債権です。

新発債権、社債では利率が1.2~1.8%位付きます。

社債も少しずつ金利が高くなってきています。

Bloombergでは以下のようなニュースが出ています。

日銀会合注目点:追加利上げ見通し、展望リポートや総裁会見で次占う

日本銀行が23、24日に開く今年最初の金融政策決定会合では、追加利上げが決まる見通しだ。声明文や新たな経済・物価見通し、植田和男総裁の記者会見から、次の利上げのタイミングとペースを占うことになる。

1月会合での利上げに向けて最大のハードルとみられていたトランプ米大統領の20日の就任演説などで予想外の発言はなく、市場は冷静に受け止めた。今後も米新政権の政策を巡る不確実性は消えないものの、昨年に続く好調な賃上げが見込まれており、日銀が政策金利を現在の0.25%から0.5%に引き上げる環境は整った。

関係者によると、今年も好調な賃上げが予想される中、2%の物価安定目標が持続的・安定的に実現する確度は高まっている。政府も今週の利上げを容認するスタンスだと、トランプ大統領の就任後に複数の関係者が明らかにした。

トランプ政権発足後に金融市場で大きな混乱が起きていないため、金利スワップ市場での1月利上げの織り込みは足元で9割台に達している。昨年12月末時点は4割程度だった。ブルームバーグが9-15日に実施したエコノミスト調査では、1月利上げを74%が予想した。

日銀は段階的に政策金利を引き上げる姿勢を明確にしており、市場の関心は次のタイミングとペースに移る。0.5%は2008年以来の高水準となるが、実質金利は引き続き低水準との日銀の認識は変わらないとみられる。経済・物価が見通しに沿って推移すれば、利上げで緩和度合いを調整していく基本姿勢も維持される見通しだ。

さらなる利上げは、景気・物価に中立的な名目金利である中立金利や利上げの最終到達点(ターミナルレート)に対する市場の関心を高める可能性がある。ブルームバーグのエコノミスト調査によると、今利上げ局面におけるターミナルレートの予想中央値は1%だった。利上げペースについては、半年に1回程度との見方が多い。

こうした予想も踏まえ、声明文や新たな経済・物価情勢の展望(展望リポート)の記述、植田総裁発言の変化が注目となる。米新政権の政策の影響もあり、為替相場には円安圧力がかかりやすい状況だ。従来の会合では総裁会見を受けて市場の期待が大きく振れる局面も見られ、日銀は一段と丁寧なコミュニケーションを求められる。

複数の関係者によると、展望リポートでは、コメを中心とした食料品価格の上昇や円安進行などを背景に、消費者物価見通しの上方修正が見込まれている。日銀では経済・物価情勢は見通しに沿って推移していると判断しており、消費者物価は見通し期間の26年度にかけて2%程度で推移する姿が維持される公算が大きいという。

ここから誰かが、又はある組織が意図的に経済を破壊しにいきます。

全ては誰かの利益のために

NEW GREAT RESET

只今、無収入で記事を書いています。サポートしていただける方は↓下のボタンからお願い致します。

コメント