11 DEC. 2024 経済NEWS

ドル円の為替レートが151円後半になっています。また少しずつ円安傾向です。何故なのか?

今日、12月11日の日本時間午後10時30分にアメリカCPIが発表されます。来週18日のFOMCに向けての最後の材料になります。

当日の12時過ぎに日銀が利上げするかどうかが発表されます。

これFOMCの結果を待ってから日銀が判断します。つまり、判断しやすいです。順番が逆なら判断は先送りになります。

何故、今また円安傾向なのか?

それは債権市場の読みが下記のようになっていると考えられます。

1.日銀の利上げが1月に先送りされる。

2.FOMCは12月は利下せずに据え置くかもしれない。2025年は利下げのスピードが落ちる。

3.トランプ次期大統領の政策で関税が課せられた場合、物価高になりインフレが再燃する。

その結果、FOMCは利下げをストップしてまた利上げするかもしれない。

Bloombergでは以下のようなニュースが出ています。

円は対ドルで151円後半、日米金利差拡大意識の売り一服-CPI待ち

11日の東京外国為替市場の円相場は1ドル=151円台後半で推移。米国で長期金利が上昇し、日米金利差の拡大を意識して円売り・ドル買いが進んだ流れが一服。日本時間夜に発表される11月の米消費者物価指数(CPI)待ちとなっている。

三菱UFJ信託銀行資金為替部マーケット営業課の酒井基成課長は、ドル・円の日足のチャートをみると、2日連続できれいな陽線を描いているのでその調整は出やすい面はあると指摘。ドル・円は米CPI発表を控えて方向感は出にくいとし、「強いパターンとなれば、12月の米利下げがかなり織り込まれているのが急激にはく落するリスクは警戒されるものの、CPIの中身からは今回は大きく上振れする要因はない」と述べた。

日銀が11日に発表した11月の国内企業物価指数は前年同月比3.7%上昇と市場予想(3.4%上昇)を上回った。これを受けて、円の対ドルでの上げ幅が一時拡大する場面があった。三菱UFJ信託の酒井氏は「瞬間的に反応した。基本的にCPI待ちの状況なので普通の値幅の範囲内にとどまっている」と述べた。

関連記事:11月の企業物価は前年比3.7%上昇、前月から伸び拡大-日銀

10日の米国債市場で10年国債利回りは4.23%程度と前日比3ベーシスポイント(bp)上昇。ブルームバーグ・ドル指数は2週間ぶりの高水準を付けた。

米国では11日に11月のCPI、12日に11月の生産者物価指数(PPI)が発表される。金利スワップ市場では米国の12月利下げの織り込みが8割台で推移する一方、来年1月は据え置きとの見方が多い。日銀の12月利上げの織り込みは2割台に低下している。

SBIリクイディティ・マーケットの上田真理人金融市場調査部長は、米CPIが鈍化しないことへの不安もあって米金利が上昇し、ドルは堅調になったと説明。その上で、12月は米国の利下げが確実でも、日銀による同時利上げというストーリーはなくなりつつあるとし、CPI発表までは151円50銭より円高方向を「攻める向きはいないのではないか」と述べた。

米国債トレーダー、ロングポジション手じまい-焦点のCPI発表前に

11日の米消費者物価指数(CPI)発表を前に、債券トレーダーはより中立的なスタンスを選好し、強気なポジションを削減している。CPIの動向は、連邦公開市場委員会(FOMC)が今月の会合で追加利下げを決めるどうかを見通す上で鍵を握る。

10日に発表されたJPモルガン・チェースの週次調査によると、同行顧客は米国債について、今年最も強かったロングバイアスから中立的なスタンスにシフトした。3週間にわたる米国債相場上昇後、動きを後退させた形だ。

関連記事:債券トレーダー、米国債相場の回復続くと予想-先週までの想定を転換

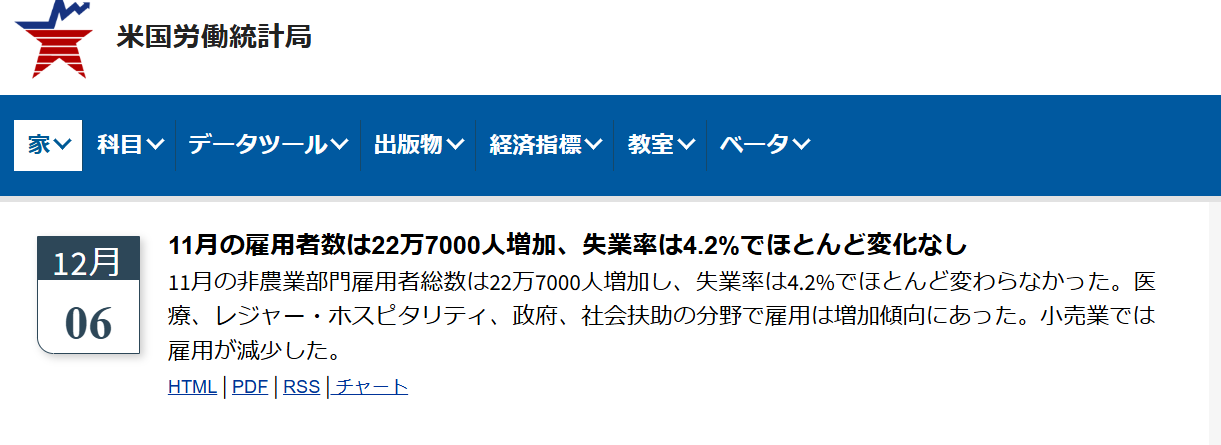

11月のCPIは前月比および前年同月比の両方で若干の加速が予想されている。今月のウォラー連邦準備制度理事会(FRB)理事発言を受け、この統計は焦点となっている。同理事は17、18両日に開催されるFOMC会合について、追加利下げ支持に自身は傾いていると述べる一方、会合前に発表されるデータ次第では金利据え置きの論拠となる可能性があると指摘した。

関連記事:FRB当局者、来年の利下げ見通し言明-12月追加緩和確約には至らず

スワップ市場は今月0.25ポイントの利下げが決まる確率を約80%と想定しているが、底堅い米景気に加え、トランプ次期大統領の政策がインフレ加速を招くとの見方がある時点での利下げ休止を見込んだ賭けに道を開いた。今月のFOMC会合後から来年末までは、約2回の0.25ポイント利下げが予想されている。

米金融政策の見通しと密接に連動するフェデラルファンド(FF)金利先物市場でも、今月の利下げを見越した賭けを縮小する動きが見られた。最新データの未決済建玉は1月限および2月限の先物取引で減少。投資家がロングポジションを手じまいしていることが示唆された。

関連記事:12月と1月の米利下げ見込むポジション拡大-モルガンSが推奨

米CPI、4カ月連続で着実に上昇か-インフレ抑制の進展失速も

米労働省が11日に発表する11月の消費者物価指数(CPI)は4カ月連続で着実な伸びを示し、インフレ率の低下ペース失速をうかがわせる数字になりそうだ。

ブルームバーグ調査の予想中央値によれば、変動の激しい食料品とエネルギーを除くコア指数の上昇率は前月比0.3%と10月と同幅の伸びが見込まれる。労働統計局(BLS)が公表するCPI全体の上昇率も0.3%と、前月の0.2%から若干加速する見通しだ。

11月のCPIと12日発表の同月の生産者物価指数(PPI)は、17、18日に開催される連邦公開市場委員会(FOMC)会合前に連邦準備制度当局者が入手できる最後のインフレデータとなる。

トレーダーはおおむね3会合連続の利下げ決定を引き続き予測しているが、一連の強めのインフレ指標が今後の利下げのペースダウンを促すことも考えられる。

ドイツ銀行の米国担当シニアエコノミスト、ブレット・ライアン氏は「インフレデータがおおむね予想通りなら連邦準備制度は追加利下げを来週決定するとみている。しかし今回の会合から発せられるメッセージは、今後のより漸進的な緩和ペースを大いに強調するとわれわれは考えている」と見解を示した。

より広範なディスインフレ傾向に全般に寄与してきたカテゴリーの幾つかを見る限り、最近数カ月はインフレ抑制の勢いが弱まった。中古車やアパレル関連のコスト高を背景に11月のコア商品価格が3カ月連続で上昇したとエコノミストの多くは想定している。住宅・自動車保険もインフレの高止まり要因と思われる。

ウェルズ・ファーゴのエコノミスト、サラ・ハウス氏らは「インフレが連邦準備制度の目標に戻る最終行程はますます厳しく見える」とリポートで指摘。2%の物価目標に至る道のりは「2026年の予測期間まで長引く」と見通しを明らかにした。

11月5日の米大統領選以降、消費者の景気や家計に対する見方は改善されたが、減税や報復関税など、トランプ次期米大統領の選挙公約の一部はインフレを加速させかねないと懸念される。例えば一部企業は関税引き上げを見越して値上げを検討している。

原題:US Inflation Data to Show Fourth Consecutive Month of Firm Gains

ここから誰かが、又はある組織が意図的に経済を破壊しにいきます。

全ては誰かの利益のために

NEW GREAT RESET

只今、無収入で記事を書いています。サポートしていただける方は↓下のボタンからお願い致します。

コメント