米小型株に立ちはだかる6000億ドルの債務の壁

by Bloomberg

米国の小型株のバリュエーションはここ数十年で最も割安になっているが、今後5年間で6000億ドル(約93兆4700億円)超の債務が返済期限を迎えるため、投資家を引きつけるには連邦準備制度から大きなリスクオンのシグナルが必要だ。

ブルームバーグがまとめたデータによると、ラッセル2000指数を構成する時価総額の比較的小さい企業は計8320億ドルの負債を抱えており、その75%にあたる6200億ドルについて2029年までに借り換える必要がある。これに対し、大型株から成るS&P500種株価指数を構成する企業は、29年までに返済期限が到来する債務は全体の50%前後だ。

ステート・ストリート・グローバル・マーケッツのマルチアセット担当シニアストラテジスト、マリヤ・ベイトメーン氏は、「バリュエーションは魅力的だが、まだ買うつもりはない。小型株は景気減速の影響を受けやすく、資金調達コストが高く、利益率が圧迫される可能性が高いからだ」と述べた。

中小企業は特に、社債を発行できるほど規模が大きくないことが多いため、通常は借入金という形で、変動金利でかなりの負債を抱える傾向がある。つまり、連邦準備制度の利上げ直後に、金利負担がより高い水準にリセットされることが多い。一方、固定金利の社債を発行している大企業の借り入れコストに金利上昇が大きな影響を与えるのは、ずっと先になる。 さらに、中小企業の業績は通常、経済全体の動向に連動する。そのため、経済情勢が流動的で不確実性が市場のテーマとなっている現在、ウォール街のプロは、バリュエーションが割安に見えても、最もリスクの高い部類に入る小型株を買うことについて懐疑的だ。 ラッセル2000銘柄の株価売上高倍率(PSR)はS&P500銘柄に対し、20年の新型コロナウイルスのパンデミック(世界的大流行)期の底を除けば、03年以来の低水準付近にある。だが市場関係者は、ラッセル2000のラリーを引き起こすには経済成長が大きく勢いづくことが必要だとしている。

チューリッヒ・インシュアランスのチーフマーケットストラテジスト、ガイ・ミラー氏は、「より規模の大きい優良企業が割高なのには理由がある。資金調達を巡る問題を抱えない傾向があり、金利政策に左右されにくい」と指摘した。

大型株に出遅れ

年内の米利下げ回数の予想が1月時点の6回から2回に減ったため、ラッセル2000の年初から上げ率は1.6%にとどまっている。S&P500種は同じ期間に9.5%上昇した。ただ、小型株はかなりの期間、大型株に出遅れている。23年初め以降のパフォーマンスで見ると、S&P500種はラッセル2000の2倍余りとなっている。

ブルームバーグが集計したデータによると、ラッセル2000はこの2年半、最高値を更新しておらず、これは世界金融危機以降で最長。一方、S&P500種は24年に22回も記録を更新している。

インフレが年初時点の予想よりも根強いため、小型株にとって現在の問題は金利と景気の方向性だ。

株式市場におけるポジショニングは、4月末に始まった相場上昇に対する投資家の確信の欠如を示している。投資家は、経済の不透明な時期により安全と考えられている「マグニフィセント・セブン」と呼ばれる大型ハイテク銘柄に回帰しており、ブルームバーグ・マグニフィセント・セブン・トータル・リターン指数は過去3週間で約9%上げている。これに対し、ネッド・デービス・リサーチのデータによると、ヘッジファンドが構築しているラッセル2000先物のネット・ショートポジションは過去最大級となっている。

業績も小型株の助けになっていない。ブルームバーグ・インテリジェンス(BI)の数字によれば、第1四半期にS&P500種銘柄が4%増収となる方向であるのに対し、ラッセル2000銘柄は0.3%の増収にとどまる見込みだ。

この記事の考察

経済を少しでも勉強すれば分かる事だが、企業、つまり経済が成長するには借金に頼るしかない。

スポンサーが国、銀行、保険会社、企業、投資家、であり、利子が発生する。

信用力、実績がある企業はスポンサーの方から近づいてくる。利子も安い。

しかし、小企業、実績のない企業は自分たちの方から銀行等に出向いてお金を貸して欲しいと申し込まなければならない。 利子も高い。

これが経済が発展する仕組みである。

誰かの借金は誰かの利益になっている。

将来の利益を現在の借金という形で高く買っている。

または、サービスを受けている。

今の自分の稼ぎ以上に物を持ちたい、サービスを受けたいという欲求に意識が負けてしまう。

CM,営業マンの言葉を真に受けて借金をしてしまう。

ローン、後払い、月賦、リボ払い、様々な言葉に化けて借金という言葉を隠している。

Buy Now,Pay Laterがアメリカで流行っている。

BNPLは「Buy Now,Pay Later(今買って、後で支払う)」の頭文字を取った言葉で、後払い方式の決済手段の事である。

この事を分かっている人達はどれだけいるだろうか?

我々が銀行等に預金するということは、銀行にお金を貸すということだ。

銀行はその集まったお金を企業、個人の家や車のローンとして高金利で貸して利益を上げている。

預金者には0.2%しか払わない。

ネット銀行ならもう少し良い。

これを一般庶民に5~15%で貸している。

これが銀行が儲かる仕組みの一つだ。

Debt Monetary System

Debt Monetary Systemとはそういうことである。アメリカの経済はそうやって発展してきた。

アメリカ合衆国の借金usdebtは現在34.7兆ドルを超えて増え続けている。日本円で5,378兆円である。これはもう返せる額ではない。

日本も同じで日本国の借金は1300兆円を超えている。

しかし、返す必要もなく、返すつもりもない。実際、両国とも資産の部分も多くある。

日本国の例を上げれば、アメリカの国債を大量に持っている。

日本政府の米国国債保有額は、2023年10月時点で約1兆1千億米ドル。

米国の連邦準備制度理事会(Federal Reserve Board、FRB)および米国財務省によると、2023年4月時点での米国国債の国外保有残高は、合計7.4兆米ドルである。

米国の連邦準備制度理事会(Federal Reserve Board、FRB)および米国財務省によると、2023年4月時点での米国国債の国外保有残高は、合計7.4兆米ドル。

岸田君はバイデン大統領の要望通り、アメリカの国債を買っている。

米国国債の保有額が最も多い国は日本である。

その次が中国であり、その他の主な保有国には、産油国のアラブ首長国連邦(UAE)やカリブ海の金融センターであるケイマン諸島などが挙げられる。

たまに麻生太郎副総理が「アメリカの国債を売る衝動にかられる」と発言するのはこの為である。

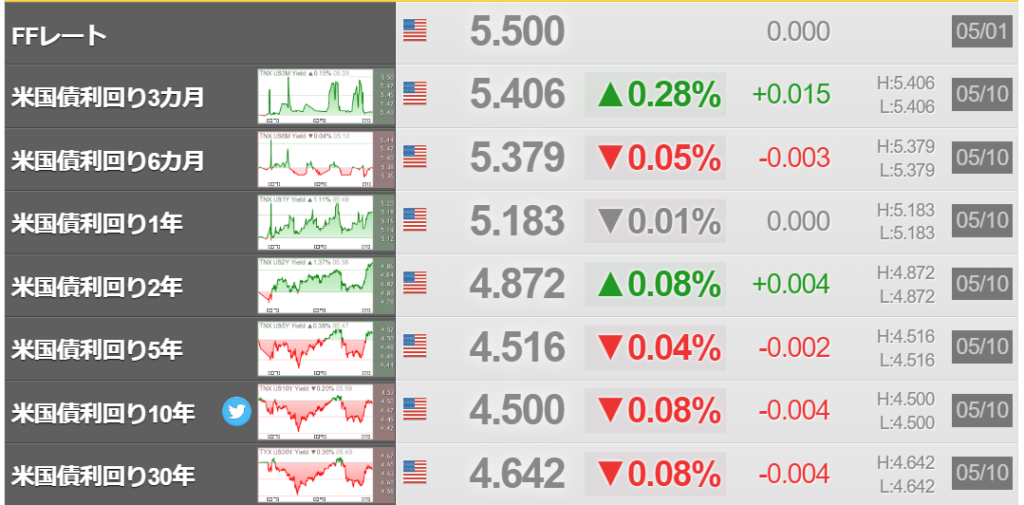

現在のアメリカの10年国債の利回りは4.5%,2年国債の利回りは4.87%である。

単純に計算すれば日本は米国債だけで年間495億ドル、7.7兆円も入ってくる。

この他にも財務省が公表している株はJT,NTT,INPEX,等々131兆円を超えている。

しかもこれは2023年、11月の株価での数字である。

2023年、11月の日経平均は33,000円であった。現在は38,000円である。

131X115%=150兆円を超えている。

その配当金だけでも150兆円X3%=9兆円ぐらい入ってくる。

消費税に匹敵する。

他にも、麻生君や亀井君、鳩山君、等々、自分名義ではないからくりを利用して入ってくる利権が沢山ある。

我々庶民は何の為に誰の為に働いているのか?

全ては誰かの利益のために

NEW GREAT RESET

只今、無収入で記事を書いています。サポートしていただける方は↓下のボタンからお願い致します。

コメント