今年初の米銀破綻、リパブリック・ファースト銀をFDICが閉鎖

米連邦預金保険公社(FDIC)は26日、フィラデルフィアを本拠地とするリパブリック・ファースト銀行の閉鎖を発表するとともに、同行の預金および資産の大半をフルトン銀行が取得することを明らかにした。FDICによれば、米銀による経営破綻は今年初めて。

FDICの発表資料によると、リパブリック銀行の預金はフルトン銀行に引き継がれる。ニュージャージー州とペンシルベニア州、ニューヨーク州にあるリパブリック銀行の32支店は27日、フルトン銀行の支店として再開する。

FDICによれば、リパブリック銀行の資産は1月末時点で約60億ドル(約9500億円)、預金は40億ドル。預金保険基金の負担コストを6億6700万ドルと推計している。

ウォール街のプロも惑わす相場の急展開、謙虚さ必要との教訓に

by Bloomberg

米経済指標がインフレ率の上昇と成長の鈍化を示し、米2年債利回りが5%に向けて上昇する局面で、市場の楽観ムードが消えつつあると感じたビル・グロース氏は、いわゆる「マグニフィセント・セブン」と呼ばれる大手テクノロジー企業のような株式銘柄を卒業する時が来たと指摘した。

「当面はバリュー株を保持し続けテクノロジー株は避ける」。これは、25日に米債券大手パシフィック・インベストメント・マネジメント(PIMCO)の共同創業者であるグロース氏がX(旧ツイッター)に投稿した助言だ。

そのわずか1日後、構成銘柄にハイテク株が多いナスダック総合指数は2月以来の大幅高となった。マイクロソフトとグーグルの親会社アルファベットが発表した決算内容で、人工知能(AI)関連の業績押し上げ効果がまだ健在であることが示されたためだ。

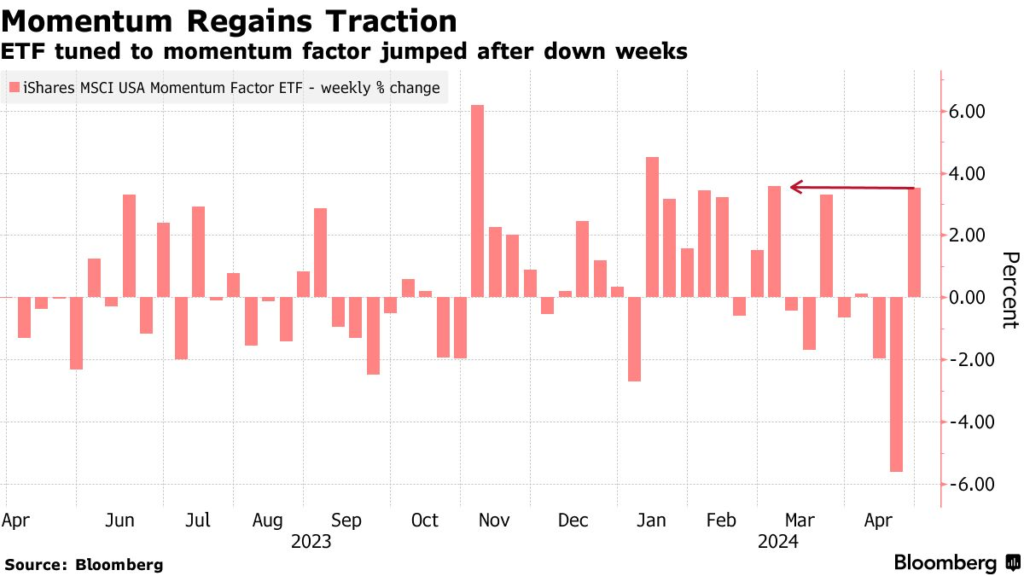

まさに米経済のソフトランディング(軟着陸)について実現可能性を巡る新たな疑問が浮上する中で、短期的な市場動向を把握しようとする全ての投資家が正念場を迎えている。モメンタムトレードの上場投資信託(ETF)の一つは今週、3.5%上昇したが、前週の下落率は5.6%に達していた。

マクロ指標が発するシグナルは強弱混在の状況が続く。25日に発表された1-3月(第1四半期)の米実質国内総生産(GDP)速報値は成長率が予想以上に鈍化した一方、個人消費や投資関連の指標は堅調を維持。翌日発表の個人消費支出(PCE)は強い数字となり、景気強気派が歓迎した一方で、インフレ抑制を目指すタカ派は眉をひそめた。

それでも、マネーマネジャーらは、数年後の利益計上を約束する企業の割高な株式を買い続け、S&P500種株価指数は週間で2.5%余り上昇した。

グロース氏は26日、ブルームバーグに宛てた電子メールで、「以前はハイテクとグロース銘柄が利回り上昇の影響を受けていた」とした上で、「しかし、今は違う」との見解を示した。

株式と米国債の振れ幅が拡大する中、債券王と呼ばれたグロース氏の慎重姿勢を共有するマネーマネジャーたちは、ETFを通じた値がさ株のヘッジに動いた。こうした状況を示す一例として、メタ・プラットフォームズとIBMは、25日だけで時価総額が計1500億ドル(約23兆7500億円)減少した。

しかし、米金融当局による年央の金融政策転換に対するトレーダーの織り込みが後退し、利回りに上昇圧力がかかる状況下でも、リスク資産市場は極めて安定している。そして、足元の市場動向と強弱まちまちの経済指標は、ウォール街の多くの関係者に謙虚になることの大切さを教えている。1-3月のGDP統計は、成長率が前期比年率1.6%、PCEコア価格指数が3.7%上昇と、いずれもブルームバーグ調査の全ての予測から外れる結果となり、ひときわ教訓になった。

インディペンデント・アドバイザー・アライアンス(IAA)のクリス・ザッカレリ最高投資責任者(CIO)は、「ここのところ予想を上回るインフレ指標が相次いでいることで、ほとんどの人が投資モデルを狂わされている。市場の変曲点を見極めることは、常に困難だ」と指摘。「謙虚な姿勢を保ち、物事がどっちに転ぶか分からないということを認めるのは難しい」ため、分散投資とテールリスクヘッジ組み入れの重要性を議論することが必要だと話す。

ナスダック100指数は、前週に約5.4%下落した後、今週は約4%上昇。バンク・オブ・アメリカ(BofA)がEPFRグローバルのデータを引用して説明したところによると、株式やジャンク(投資不適格級)債から手を引いていた投資家が戻ってきたという。

今週は、米国債利回りが数カ月ぶりの高水準で推移した以外は、どの市場でも「回復力」がテーマになった。アポロ・グローバル・マネジメントのチーフエコノミスト、トーステン・スロック氏によると、好調な企業業績と金融緩和への賭けがくすぶる中で、投資適格級債とジャンク債は共に、企業の負債返済能力を示すインタレスト・カバレッジ・レシオが改善しているという。

バークレイズ・ウェルス・マネジメントの英国マルチアセット・ウェルス責任者ウィリアム・ホッブス氏にとって、これは押し目買いとポートフォリオ全体をリスクテーク方向に傾ける好機となった。投資家のセンチメントとポジショニングに関する同社独自の評価では赤信号がともる状況に近づいていないと指摘した。

アルファベットとテスラの株価は週間ベースでそれぞれ12%、14%上昇。メタとIBMの株価下落を相殺して余りあるほどだった。ナスダック100(NDX)の予想される変動率を表す指標、シカゴ・オプション取引所NDXボラティリティー指数は、先週に10月以来の高水準に急騰した後、20前後で推移している。

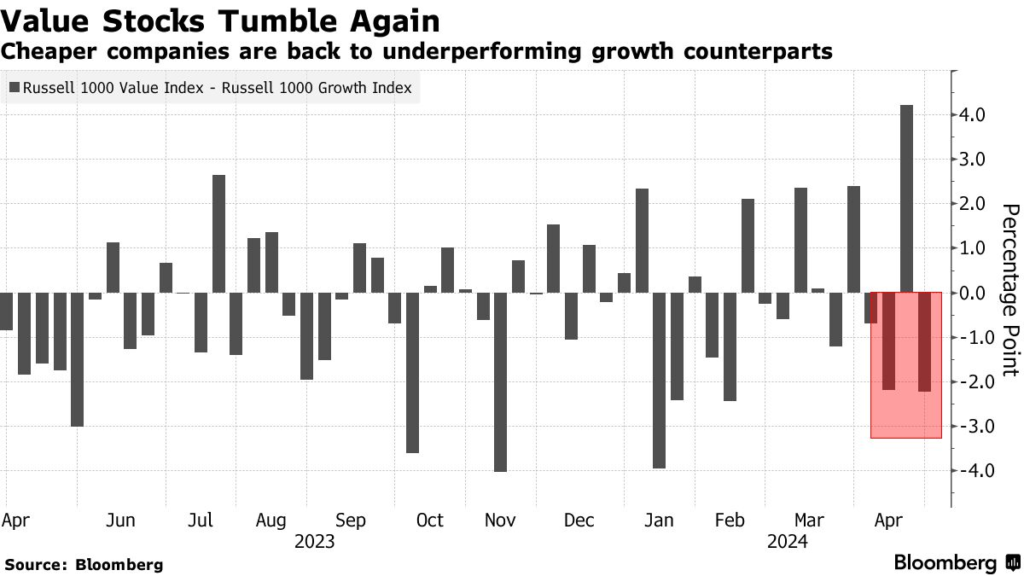

ブルームバーグ・インテリジェンスによると、市場のコンセンサス予想では、2024年末までにハイテクセクターの売上純利益率は史上最高水準に達すると見込まれている。評価額や期待キャッシュフローが金利変動の影響を受けやすいにもかかわらず、リスク資産が国債利回り上昇の脅威をものともしない勢いを見せている理由の一つになっており、今週の相場でバリュー株がグロース株に大差をつけられた背景にある。

ただ、来週には、ウォール街の強気ムードと根強いインフレ圧力を背景に米連邦公開市場委員会(FOMC)会合が開かれ、引き続き注意が必要となりそうだ。

PIMCOのエコノミスト、ティファニー・ワイルディング氏は、最近の米金融当局者のコメントに基づくと、当局は現行の政策金利をより長く維持する見込みのようだと指摘。「つまりピボット(金融政策転換)パーティーは終わったということだ」と話した。同氏が言及した 「ピボットパーティー 」とは、米金融緩和サイクルが近いとの見通しによって正当化された株価と債券価格の上昇と定義される。

この記事の考察

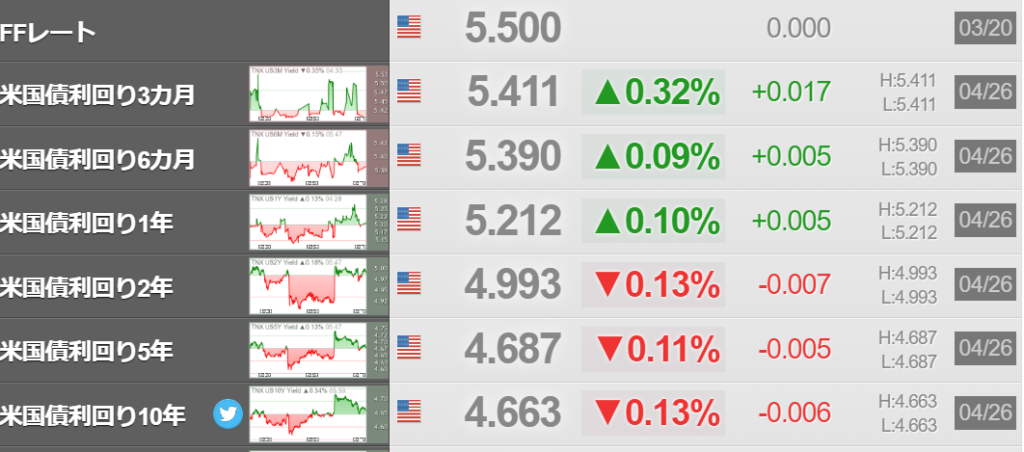

アメリカの銀行破綻、今年の1件目がきた。FFレートが5.5%をキープする中で地方銀行は持たない。

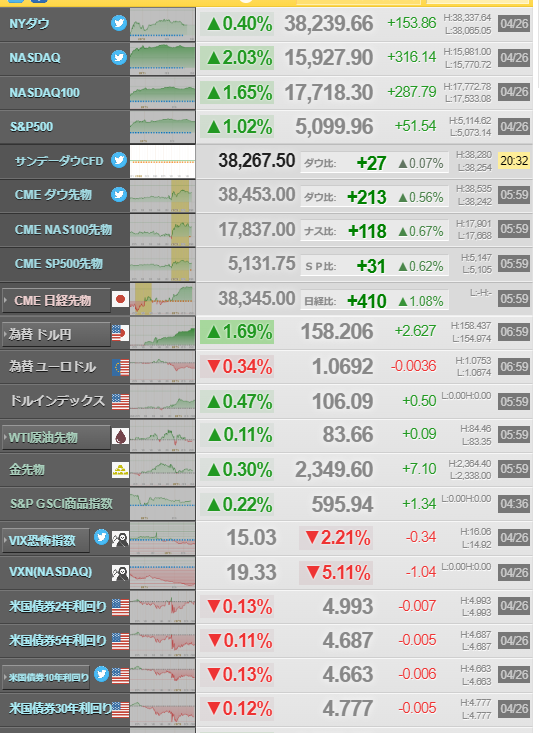

米2年債利回りは5%になり、10年債利回りも4.66%と高水準を維持している。

逆イールドはまだ続いており、その期間の長さ分だけ次のリセッションの長さを感じさせる。

4月の後半になってアメリカと日本の株式市場はボラティリティが高くなってきた。これはそろそろ暴落が始まることを予言している。

日経VIは20.82,シカゴIXは15.03でまだ低いが5月は大荒れの予感がする。

「セル・イン・メイ(sell in May)」が現実となる。

ただ、これはアメリカ政府の思惑通りに事は進んでいることを忘れてはならない。

全ては誰かの利益のために NEW GREAT RESET

只今、無収入で記事を書いています。サポートしていただける方は↓下のボタンからお願い致します。

コメント