米クレジットカードと自動車ローン延滞率上昇-NY連銀調査

by Bloomberg

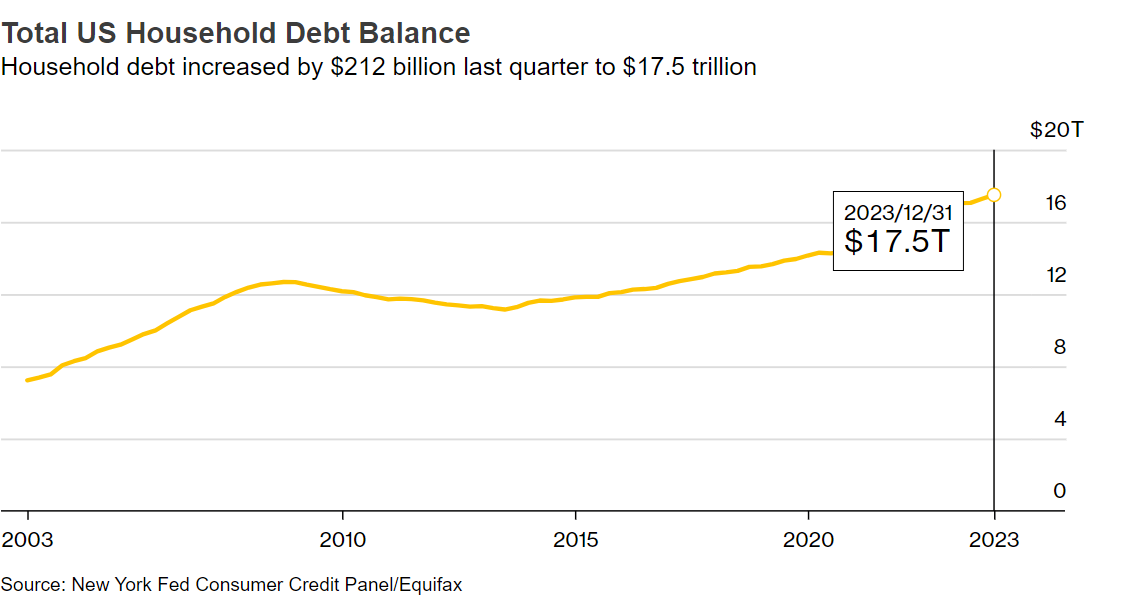

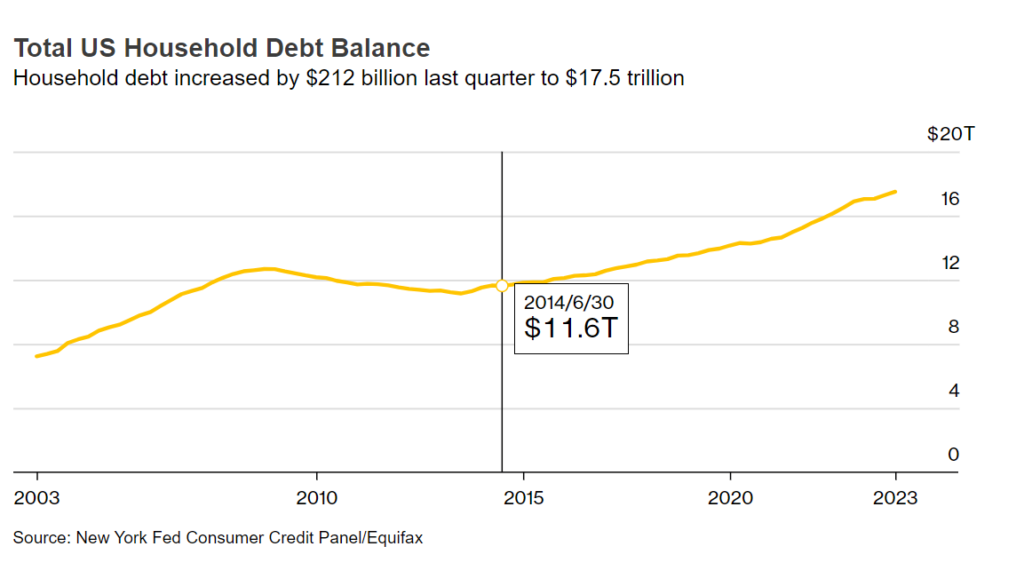

昨年末の米家計債務は増加し、こうしたローンの一部で不良化が進んでいることが、ニューヨーク連銀の統計で分かった。

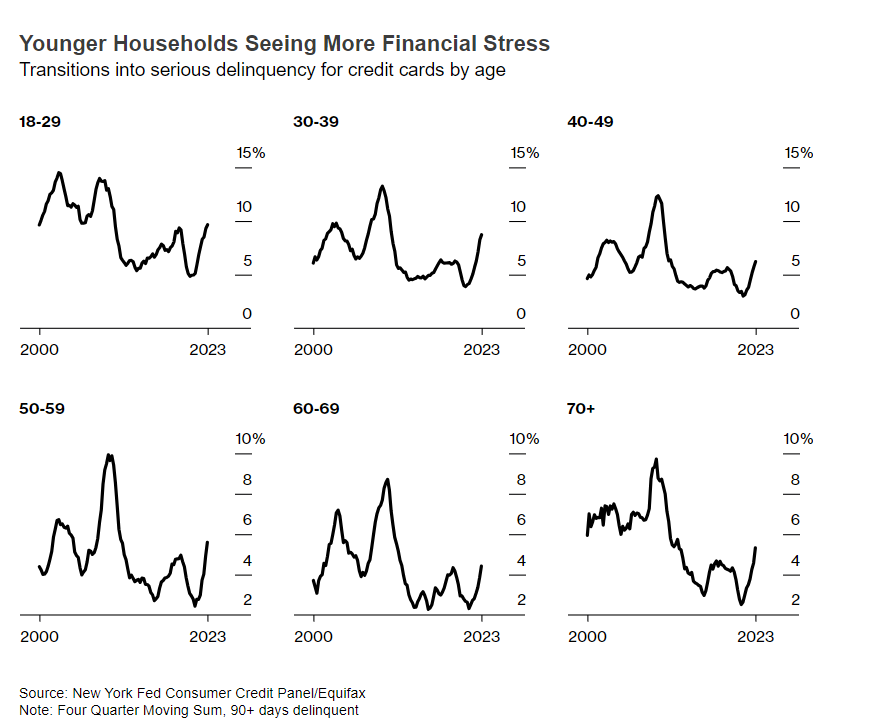

全体の米延滞率は新型コロナウイルス禍前の水準を下回ったままだが、クレジットカードと自動車ローンの延滞率は上昇。ニューヨーク連銀の6日のリポートによると、昨年10-12月(第4四半期)にクレジットカード残高の約8.5%、自動車ローンの7.7%が延滞に移行した。

ニューヨーク連銀の経済調査アドバイザー、ウィルバート・バンダークラウ氏は、「クレジットカードと自動車ローンの延滞への移行はコロナ禍前の水準をなお上回っている」とした上で、「比較的若い、低所得世帯を中心に金融ストレスが増大していることが示唆された」と分析した。

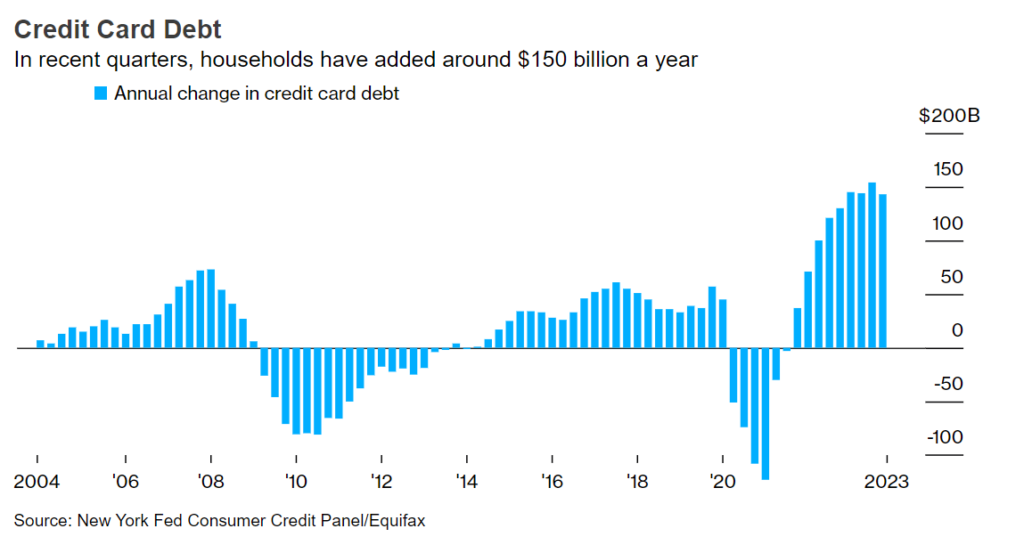

景気刺激に向けた政府給付金に加え住宅ローンや学生ローンの返済猶予が終了してから、家計のバランスシートはこの2年間に悪化。消費者は支出を賄うため貯蓄を取り崩し、クレジットカード残高を増やしてきたが、金利上昇でこうした債務の管理にますます苦慮している。

10-12月期のクレジットカード残高は1兆1300億ドル(約167兆円)に増加し、自動車ローン残高も1兆6100億ドルに達し、ともに2003年以降のデータで最も多かった。最大のカテゴリーである住宅ローン残高も過去最大を記録した。一方、学生ローンはほぼ横ばいだった。

この記事の考察

以前から私に記事でちょくちょく書いてきましたが、いよいよクレジットカードの滞納率が上がってきました。

当たり前のことだが、滞納者はサブプライムの人々である。コロナショックでばら撒かれた給付金を使い果たし、次はクレジットカードに頼るしかない。

↑上は去年の2月のBloombergの記事ですが、今回の記事ではその3倍の債務となっている。

アメリカのクレジットカードの金利平均は20%を超える。クレジットカード金利APR 平均22.16% 過去最高水準である。

「Buy Now Pay Later(以下、BNPL)」。「今買って、あとで支払う」は借金である。

言葉を言い換え、借金ということからはぐらかすマジックのようなものである。

アメリカのリセッションRicessionいや、大恐慌Great Depressionが近づいている。

只今、無収入で記事を書いています。サポートしていただける方は↓下のボタンからお願い致します。

コメント