28 NOV.2024 経済NEWS

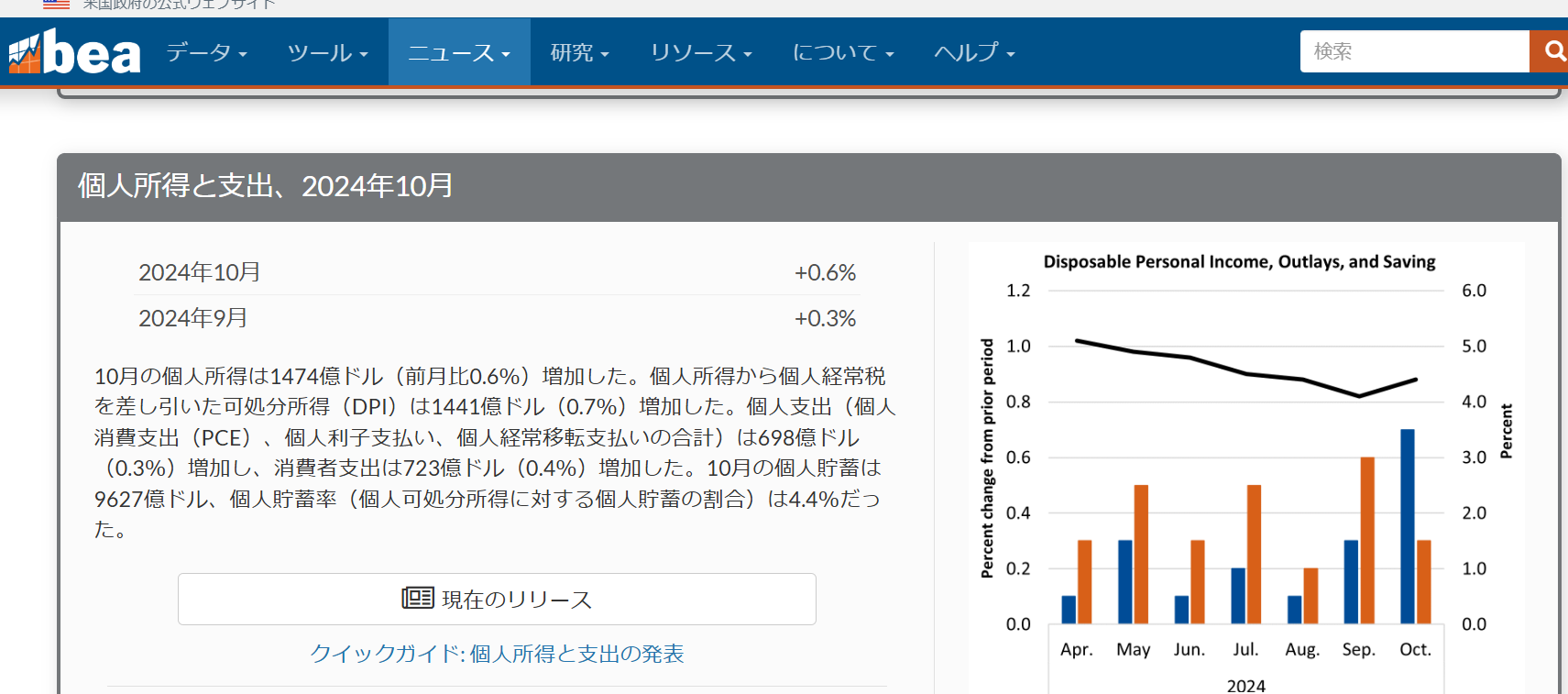

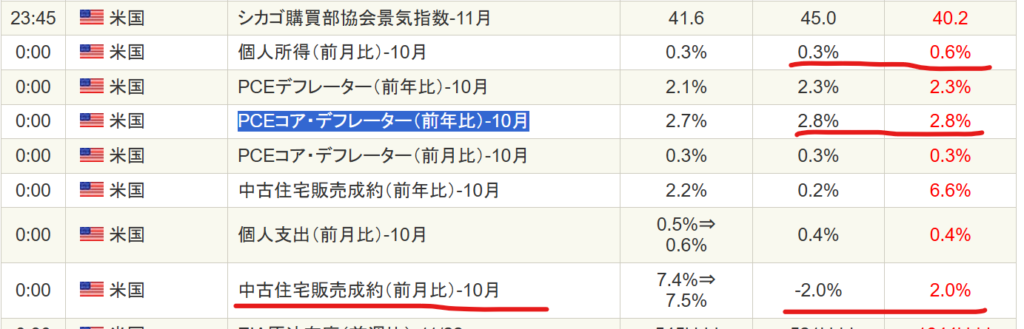

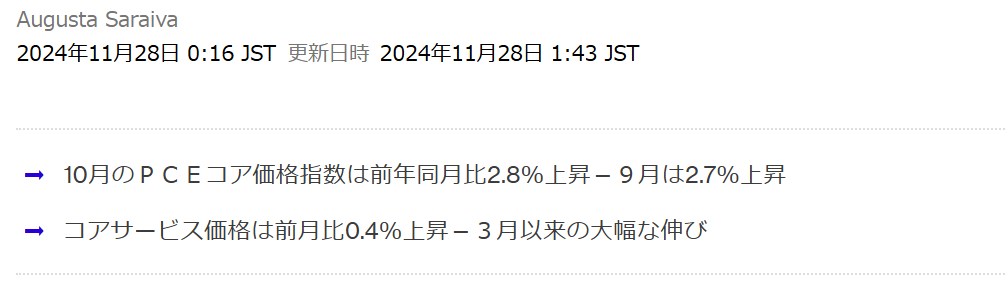

27日アメリカ商務省から10月PCEが発表されました。

上はSBI証券で発表されたものです。

PCEコアデフレーターは前年同月比プラス2.8%、先月比プラス0.3%となりました。

豆知識

PCEデフレーター(ぴーしーいーでふれーたー)とは、米商務省が毎月発表している個人消費の物価動向を示す指標です。個人消費支出(PCE)のデフレーターで、名目PCEを実質PCEで割った値です。

PCEデコアフレーター 価格変動が激しい食品とエネルギーを除いたものを「PCEコアデフレーター」と呼び、FRBが最も重視している物価指標として知られています。

この数値が高いのか低いのかを知っておくことが重要です。

この数値は高いです。依然として一般消費者の消費行動が高い事が示されています。

まだインフレが続いていることを表しています。

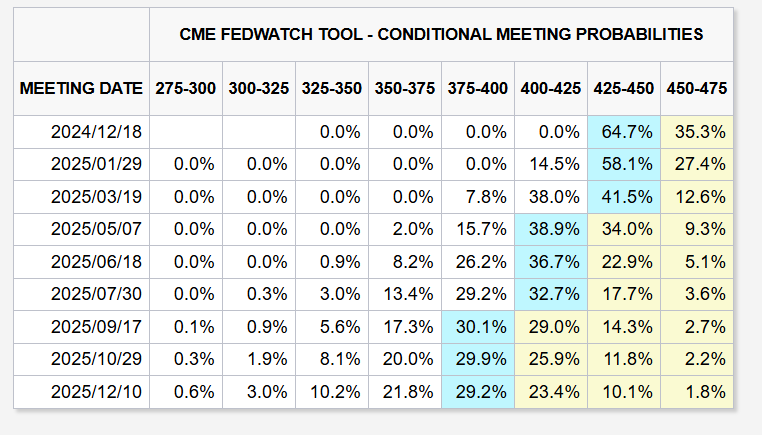

この結果を受けてFRBが12月に利下げするかどうかが焦点になってきています。

上はCME FEDWATCH TOOLです。

12日18日のFOMCで25bp(1bp=0.01%)0.25%の利下げを行う予想確率が64.7%となっており、まだ高いです。

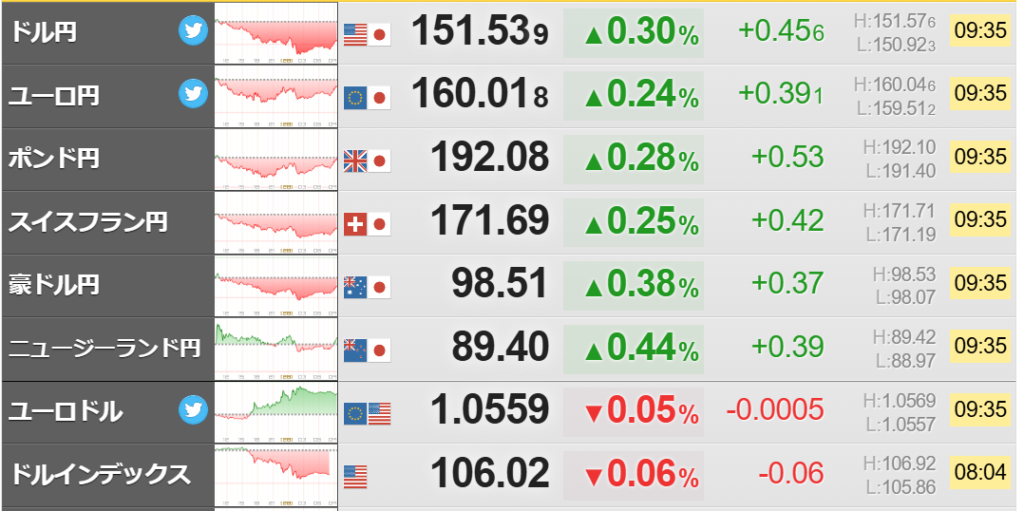

為替市場は円高方向にシフトしました。

これはFRBの利下げが【急がない】ということと、日銀の利上げが12月か1月にあると読む市場の動向のためです。

Bloombergでは以下のようなニュースが出ています。

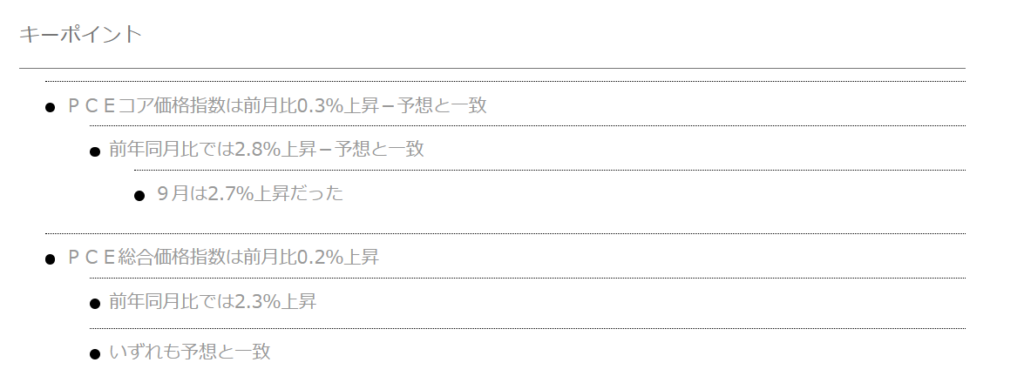

米PCEコア価格、前年比の伸び加速-FRBの慎重姿勢を裏打ち

10月の米個人消費支出(PCE)統計では、連邦準備制度理事会(FRB)がインフレ指標として重視するPCEコア価格指数の前年同月比の伸びが加速。金融政策当局者が利下げに慎重な姿勢を示していることを裏打ちする内容となった。

個人消費支出(インフレ調整済み)は前月比0.1%増加。9月は0.5%増(速報値0.4%増)に上方修正された。過去1年を通じて需要がまだら模様だったことと整合する。

PCEコア価格指数は3カ月間の年率で2.8%上昇。エコノミストは3カ月間の年率をインフレ動向をより正確に把握できる指標とみている。

今回の統計は、労働市場が健全で経済が力強く成長し続ける限りは利下げを急ぐ必要がないという、最近の金融当局者発言を後押しすることになる。

インフレ率が当局目標の2%まで下がるには時間がかかっている中、トランプ次期大統領の経済政策によって今後の金融政策の道筋は複雑になることも予想される。

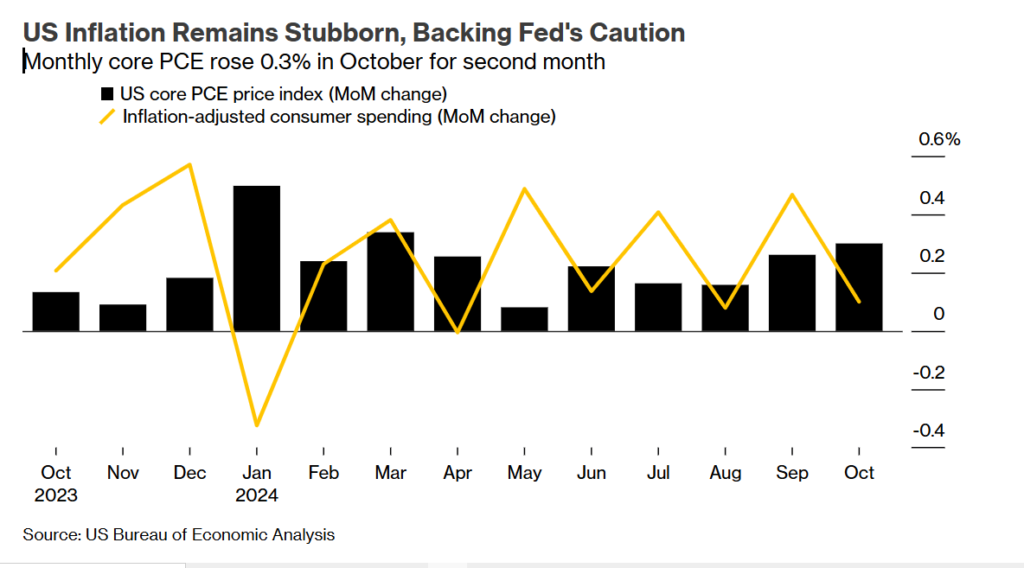

10月の伸び加速は、サービス価格の上昇が寄与。株価が上昇する中でポートフォリオ運用費が大きく伸びた。住宅とエネルギーを除くサービス価格は前月比0.4%上昇し、3月以来の大幅な伸びとなった。食品とエネルギーを除く財の価格は前月比横ばい。

10月の所得に関するデータからは、今後数カ月の健全な支出の伸びが示唆された。インフレ調整後の実質可処分所得は0.4%増と、1月以来の大きな伸びを示した。

インフレ調整前の賃金・給与は0.5%増と堅調な伸び。一方で貯蓄率は1月以来の上昇となった。

支出

家計支出の大きな部分を占めるサービス支出は0.2%増加。主に医療費の支出を反映した。財への支出は微増。

雇用市場は堅調を維持しているが、生活費の高騰が家計を圧迫している。消費者は今年のホリデーシーズンでプレゼントの出費を減らす意向であることが調査でも明らかになっている。

エコノミストは消費者の購買意欲を測る手掛かりとして、ブラックフライデーの売り上げ動向を注視している。大手小売業者のターゲット、ベスト・バイ、ウォルマートは、買い得品を求める消費者を引きつけようと、いずれもホリデーシーズンの販促期間を延長している。

多くの消費者はクレジットカードやその他のローンに頼って支出を続けており、若年層や低所得者層では延滞率の上昇など経済的な負担の兆候も見受けられる。

関連記事:米家計債務が過去最大を更新、低所得層を圧迫-返済延滞率も上昇

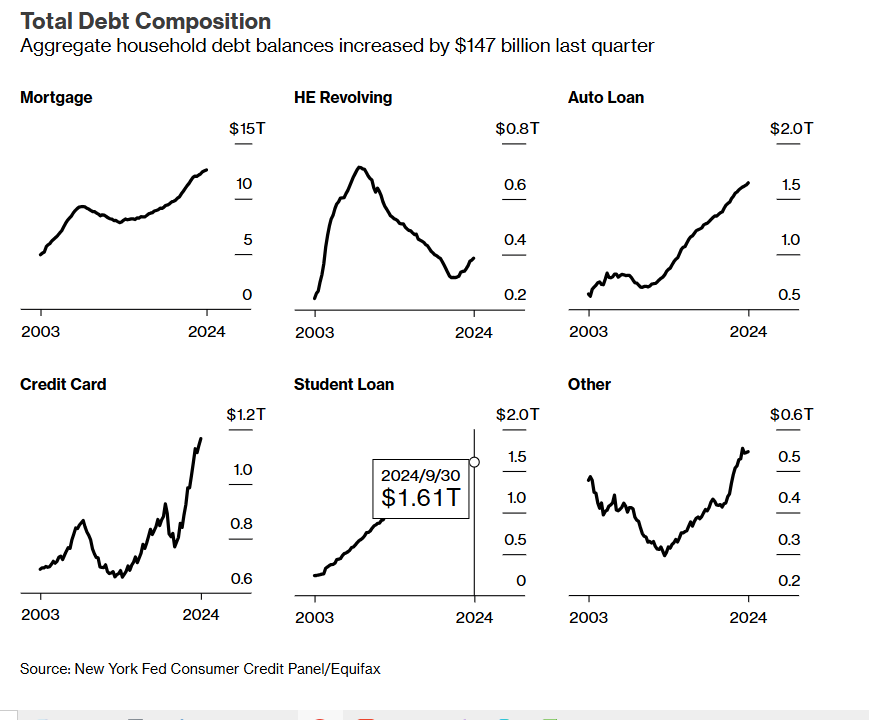

米家計債務が過去最大を更新、低所得層を圧迫-返済延滞率も上昇

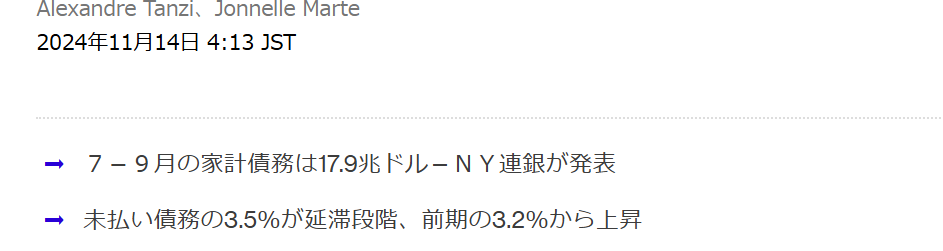

米国の家計債務は7-9月(第3四半期)に過去最高を更新した。所得増加で負担に耐えられる消費者は多いものの、低所得層では家計逼迫(ひっぱく)の兆しが見られている。

住宅ローンや自動車ローン、クレジットカード、学生ローンの債務水準が増加し、7-9月の全体の家計債務は17兆9000億ドル(約2780兆円)となった。ニューヨーク連銀が発表した。全体として世帯の収入は負債を上回ったが、若年層や低所得層はより厳しい状況にあると、同連銀の調査担当者は指摘した。

ホームエクイティー・ローン(住宅価格からローン残高を差し引いた持ち家の正味価値を担保とする融資)を組む住宅所有者は10四半期連続で増え、ホームエクイティ-・ローンは3870億ドルに拡大。

クレジットカード残高は240億ドル増加して1兆1700億ドル。口座数は過去最高の6億件に達した。自動車ローン残高は180億ドル増の1兆6400億ドル。学生ローン残高は210億ドル増えて、過去最高の1兆6100億ドルとなった。

全体の家計債務残高の70%を占める住宅ローンも過去最大を記録し、12兆6000億ドル。

ニューヨーク連銀の経済調査アドバイザーを務めるドンフーン・リー氏は「家計債務は名目ベースでは増加し続けているが、収入の伸びは債務を上回っている」と発表文で指摘。「ただし、返済延滞率の高止まりは多くの家計が抱えるストレスを明るみにしている」と続けた。

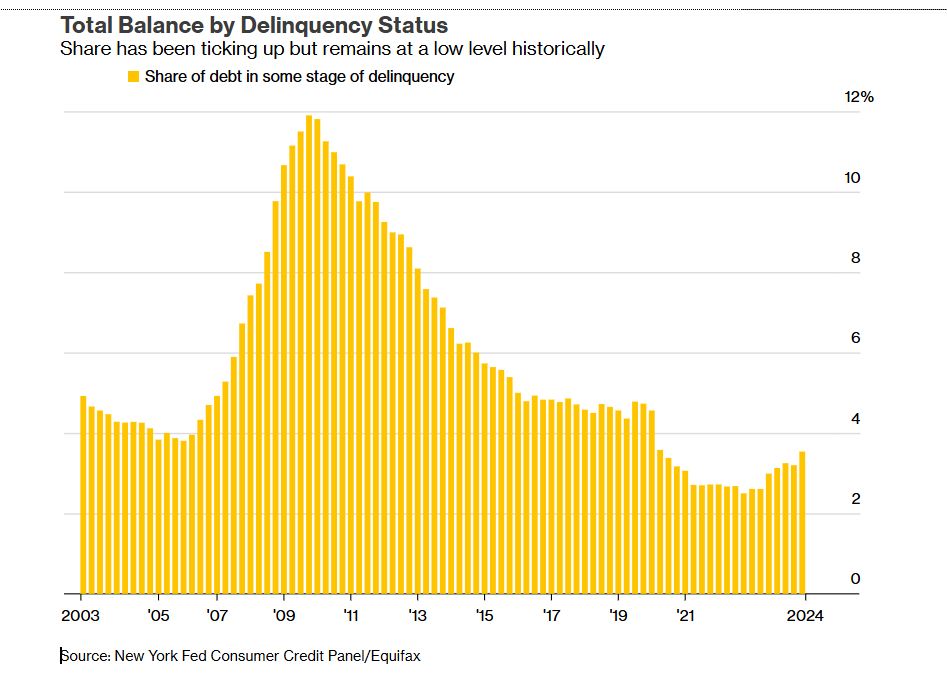

延滞率は前四半期からわずかに上昇。個人の信用報告書に破産の記載が加えられた消費者は7-9月に約12万6000人となった。全体として、未払い債務の3.5%は延滞段階に入っていた。この比率は4-6月(第2四半期)の3.2%から上昇した。

このニュースの考察

アメリカの個人の支出が伸びる一方で家計債務は過去最高を更新しています。

これはお金に余裕がある層と余裕がない低所得者層の乖離が大きくなっていることを表しています。

つまり、貧富の格差が拡大しています。

賃金上昇によって所得が伸びているのは元々、中から高所得者です。

未だに低所得者は賃金は伸びていません。更に不法移民の労働者の賃金は低いです。

そして中所得者の中から低所得者になっている者が多く出ています。

コロナショックの時に配られたお金を使い果たし、カードローンに頼っています。

今はまだカードローン延滞です。これが債務不履行、返さなくなって破産すると金融崩壊の始まりとなります。

2008年のアメリカ、サブプライムの人々から始まったリーマンショックと同じ構図です。

ここから誰かが、又はある組織が意図的に経済を破壊しにいきます。

全ては誰かの利益のために

NEW GREAT RESET

只今、無収入で記事を書いています。サポートしていただける方は↓下のボタンからお願い致します。

コメント