ついに息切れ、米経済支える個人消費ペースダウン-来年の景気に試練

by Bloomberg

- 消費支出の失速、経済指標で明らかに-小売業者も相次ぎ警告

- 労働市場の冷え込みが支出をさらに圧迫する可能性

米経済の減速がいよいよ始まった。最近の各経済指標やウォルマートなど大手小売業者が発する警告、米地区連銀経済報告(ベージュブック)での景況に関するコメントなど、その兆候は増えている。

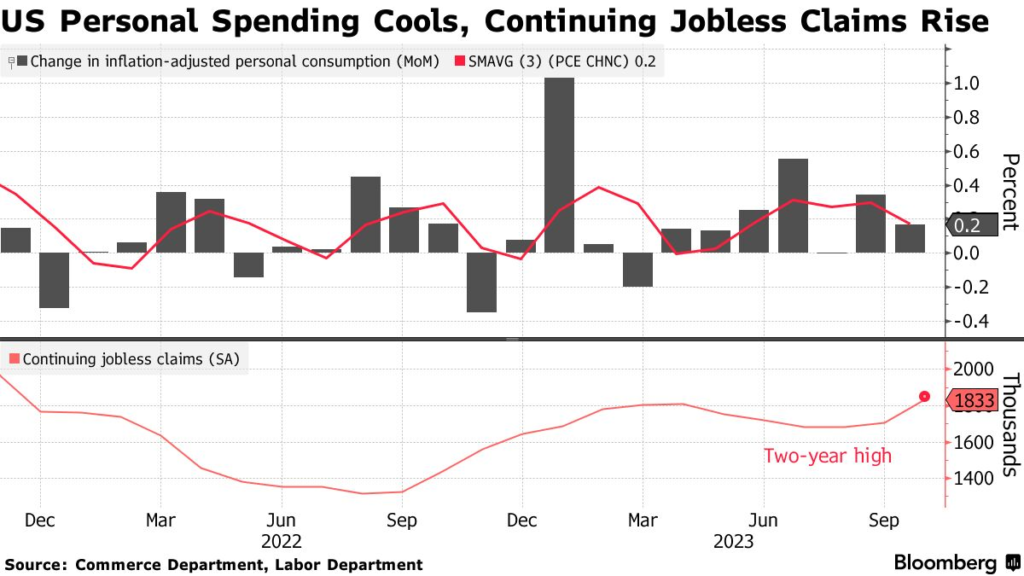

米国の家計は2023年の大半を通じて予想外の強さを示し、夏には支出が大きく伸びた。しかし、ここにきて息切れし始めている。

高金利と貯蓄減少で疲弊している消費者の姿は、2024年に向けて米経済が下降線をたどっていることを示す最も確かな兆候と言えそうだ。労働市場が冷え込んで賃金の伸びが緩やかになるのに伴い、米経済は来年さらなる困難に直面するかもしれない。

INGフィナンシャル・マーケッツのチーフ国際エコノミスト、ジェームズ・ナイトリー氏は「家計の可処分所得状況はあまり芳しくない。雇用は減速しつつあり、賃金も伸び悩んでいる」と指摘。「消費者の勢いは弱まっており、それは重要な意味を持つ」と述べた。

11月30日に発表された10月米個人消費支出(PCE)統計では、自動車や家具、スポーツジムの会員料など、裁量支出の減少が示された。ホリデー商戦もやや精彩を欠く。ブルームバーグの分析では、感謝祭翌日のブラックフライデーに複数の大手小売企業で売上高が減少。ネット通販の大型セール「サイバーマンデー」では、後払い決済サービス「BNPL(バイ・ナウ・ペイ・レイター)」を使った購入が過去最大となった。

旺盛な消費がインフレ高止まりの要因になることを懸念していた米金融当局者にとっては、消費支出の鈍化は歓迎されるだろう。先物市場では現在、2024年に約120ベーシスポイント(bp、1bp=0.01%)の利下げが織り込まれている。10月中旬時点での織り込み幅のほぼ2倍だ。

アトランタ連銀のボスティック総裁は「個人消費は国内総生産(GDP)の約3分の2を占めるため、購買活動が減れば経済成長も鈍化する」と11月29日に発言。アトランタ連銀がまとめた最新のベージュブックでは、企業が今後1年での売上高の伸びを3%と見込んでいることが示された。新型コロナ禍の時期を除けば約10年ぶりの低い数字だ。

国内大手小売企業の8-10月(第3四半期)決算は、消費減速がかなり進んでいることを示唆している。ウォルマートは10月末の国内消費に軟化の兆しが見られたとして、先行きに不安な姿勢を示した。ターゲットの既存店売上高は、消費者が裁量支出を減らしていることが響いて2四半期連続で減少。ダラー・ツリーの幹部は、低所得世帯の「経済的ストレスの増大」を指摘した。

エコノミストは通常、消費は主として労働市場の状況に左右されるとみている。仕事がある限り支出は続くとの考えからだ。その労働市場にも冷え込みの兆候がある。10月PCE統計では、インフレ調整前の賃金・給与が0.1%増にとどまり、今年最も小幅な伸びとなった。別の統計では、失業保険の継続受給者数が約2年ぶりの高水準となり、再就職の難しさが示唆された。

8日発表の11月雇用統計では、平均時給は前年比4%上昇が見込まれている。実際にそうなれば、2021年半ば以来の低い伸びとなる。

景気は減速しつつあるものの、この先の大崩れを予想する向きは少ない。ブルームバーグによる調査の中央値では、実質GDP成長率は2023年10-12月(第4四半期)に前期比年率1.1%に減速し、2024年4-6月(第3四半期)に同0.2%で底を打つと予想されている。

「確かに状況は軟化しつつあるが、前進の勢いと進展の兆しは続いている」と、米大統領経済諮問委員会(CEA)のメンバーであるヘザー・ブシェイ氏は指摘。「大ヒットのペースは永久には続かない。実際に状況を安定させる必要があった」と電話インタビューで述べた。

米経済はこれまでは底堅く推移してきた。しかし2024年に向け、それが変化していく可能性があると、シティグループのエコノミスト、ベロニカ・クラーク氏はみている。

「われわれが想定するように6カ月後にリセッション(景気後退)に陥っているとすれば、今のこの時期が最も初期の兆候だったと振り返ることになるかもしれない」と語った。

ウォール街、今度こそと軟着陸に賭け-08年以来の最良月に警戒緩む

11月は相場の急回復に伴い、投資家にとって2008年以降で最良の月となったが、強気のマイルストーンにもかかわらず、最近のメルトアップ(劇的な価格上昇)の経験がウォール街に警戒するよう教訓を与える。

米連邦準備制度が近く金融政策緩和に動く構えとの臆測が幾度となく広がり、慎重な投資家でさえ、せきを切ったようなクロスアセットの買いに駆り立てられた。株価が急上昇し、債券利回りは低下し、株式投機家の間で「ミーム銘柄」や暗号資産(仮想通貨)、利益の出ていないテック企業株を含む怪しいコーナーにダッシュが続く展開だ。

簡単に言うと、それが11月だった。ボラティリティーは新型コロナウイルス禍前の水準に低下し、ゴールドマン・サックス・グループのグローバルリスク選好指標は2年ぶりの高水準に近づいた。だが、やはりあらゆる資産のラリーを経て、10%の調整に見舞われた6月と7月の出来事は、不吉な類似点を示す。

今回は違うのだろうか。恐らく。パウエル米連邦準備制度理事会(FRB)議長は1日の講演で、利下げ観測を「時期尚早」と押し返したが、連邦準備制度の歴史的ともいえる金融引き締めキャンペーンは「ゲームオーバー」と市場の至る所で受け止められている。

この記事の考察

今回こそは軟着陸できる。何故そっちの方向にかけるのだろうか?

私を含め大部分の人々は不景気、大不況にはなってほしくない。ただ、ほんの一部の大富豪たちは

大不況になって欲しい。というか数年に一度、意図てきにリセットを起こす。

Great Reset

コメント