3 SEP. 2024 経済 NEWS2

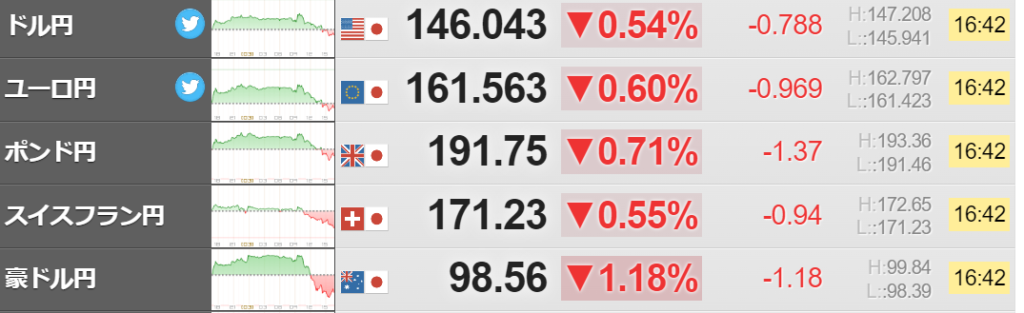

為替市場で円安方向です。

8月の乱高下はなんだったのかと思う人もいると思いますが、こっちの方(円高方向)が大局の流れとしては正解です。

8月5日に一気に142円台まで円高が進み、今は146.7円台です。

このこじつけたような理由がBloombergから出ています。

円は対ドルで146円台後半、米雇用統計控え売り買い交錯-株高は重し

3日の東京外国為替市場の円相場は1ドル=146円台後半と2週間ぶり安値圏で推移している。米大幅利下げ観測の沈静化や日本株の上昇を受けた円売りで一時147円台前半に下落した。一方、週末に米雇用統計を控えてドル売りも出やすく、円の下値は限られている。

米経済がソフトランディング(軟着陸)できるとの見方から、市場では9月の利下げ幅が50ベーシスポイント(bp、1bp=0.01%)でなく25bpとなる可能性が意識されている。

大和証券の石月幸雄シニア為替ストラテジストは、9月の米連邦公開市場委員会(FOMC)で50bpの利下げがリスクシナリオに位置付けられる中、「大幅な円高はないとの思惑から円買いポジションの巻き戻しが起きやすい」と話す。

私の考えではこの円安は一時的なものに過ぎないと思います。

9月18日のFOMCで利下げ開始が決定的になっています。

その利下げ幅が50ベーシスポイント(bp、1bp=0.01%)、0.5%なのか25bp、0.25%なのか、

だけで円安になっているだけです。

FXをやっているトレーダーたちの一方向への賭けの対象になっているだけです。

市場の考え方は9月の利下げ幅が0.5%ならハードランディング、

0.25%ならソフトランディング、というものです。

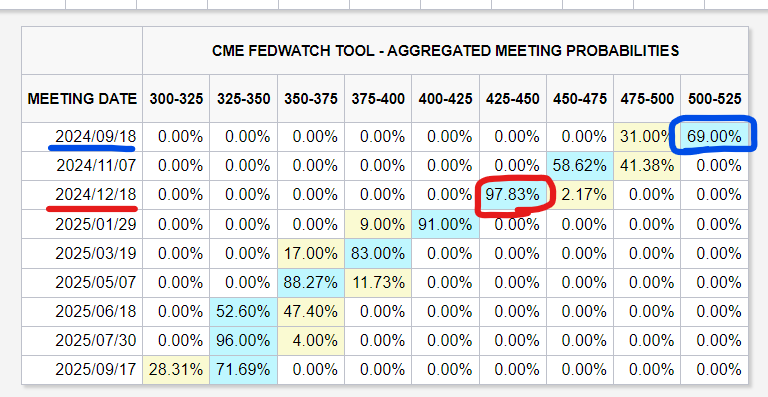

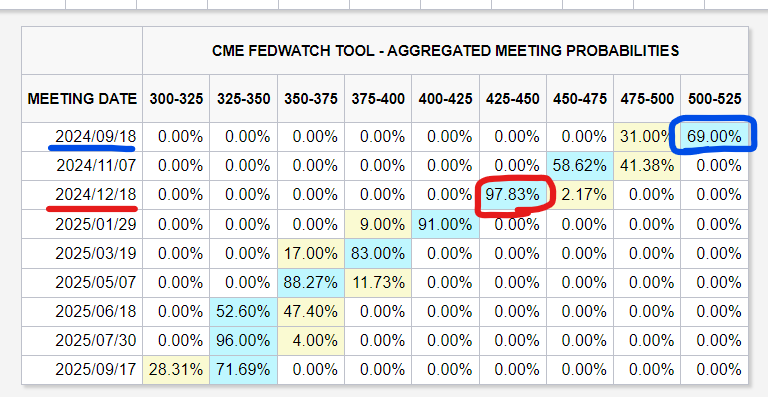

↑はCME FEDWACTH TOOLです。

9月18日のFOMCで0.25%の利下げ予想が69.00%

12月18日のFOMCで利下げ幅が1.00%となり、FFレートを4.25-4.50%とする予想になっています。

これは通常の利下げピッチよりも1回多いです。

通常は0.25%ずつ利下げ、利上げを行います。

年内に3回のFOMCで4回分、利下げするということです。

これは景気後退が先に進んでおりFRBが後手に回っている印象を与えます。

つまり、ハードランディングになる可能性が高いです。

そうなればドル円は130円近辺を目指すことになるでしょう。

↑はドル円の週足チャートです。

2022年にFFレートが5.5%にまで引き上げられた時のドル円は132~137円でした。

ピンク色の線が100週移動平均線

赤色の線が200週移動平均線です。

これを見ると8月に一旦、100週移動平均線にタッチしています。

ピンク色の線を下に抜ければ今度は赤色の線を目指して円高になると思います。

赤色の線200週移動平均線は130円近辺です。

トヨタ(7203)など、輸出企業の株価が戻っていない理由がこれです。

2022年、7月から続いてきた円安の恩恵は終わりを迎えようとしてしています。

日本銀行は利上げ方向です。

日米の金利差は縮小方向です。

つまり、大局の流れは円高方向です。

3日の午後にはこんなニュースが出ています。

円ショックの再来を予想-予言的中したティー・ロウのフセイン氏

ティー・ロウ・プライスの債券部門責任者、アリフ・フセイン氏は昨年、日本の金利上昇について早期に警鐘を鳴らし、世界の金融界に大地震を引き起こし得る 「サンアンドレアス断層 」と表現した。

日銀の政策修正、巨大衝撃波の震源とティー・ロウ-資金の国内回帰で

日本の金利上昇が市場に衝撃を与えるという同氏の予想は、正しかったことが証明された。日本銀行の7月の利上げは円キャリートレードの急激な反転を引き起こした。

フセイン氏はこれについて「断層の最初のずれに過ぎない。ずれは今後も起こる」と語った。

タカ派的な日銀と米国の成長鈍化への懸念が、8月5日の旺盛な円買いを後押しした一方で、投資家は株式、通貨、債券に連鎖した世界的な動揺のさらに根底にあるものを無視しているかもしれないと同氏は言う。

そこには、日本の金利がますます上昇し、海外に投資された巨額の日本の資金が本国に還流するリスクが含まれる。

「円キャリートレードをスケープゴートにすることは、より大きく深いトレンドの始まりを無視している。日銀の金融引き締めと、それが世界の資金の流れに与える影響は単純なものではなく、今後数年にわたって大きな影響を与えるだろう」とフセイン氏は述べた。

低金利で調達した円を売ってより利回りの高い資産に投資する円キャリートレードが突然巻き戻されたことで、日経平均株価は1987年以降で最大の下落を演じ、株式市場のボラティリティーを示すVIX指数は急上昇した。エコノミストらは短期間だが、米連邦準備制度が0.5ポイント利下げを実施するか、次の米連邦公開市場委員会(FOMC)を待たず緊急利下げをすることを迫られると予想した。

円相場は対ドルで145円を挟んだ取引レンジに落ち着いたが、ボラティリティーは依然として高い。想定される米利下げと日銀のさらなる引き締めは、どちらかと言えば早期に市場を再び揺さぶる可能性がある。

30年近い投資経験を持つフセイン氏は、日本の利回りが上昇するにつれて資金が日本に戻ってくる可能性が高いとの見方から、日本国債にオーバーウエートの配分を選好。同時に米国債のアンダーウエートポジションも選好している。日本の金融機関が米国から自国へ資金を移すにつれて、米国債が圧力を受ける可能性があると同氏はみている。

日本の10年国債利回りは3日に1ベーシスポイント(bp、1bp=0.01%)上昇し0.915%と、8月6日以来の高水準となった。

「日本の利回り上昇はある時点で、生命保険会社や年金基金の巨額資金を、他の質の高い国債から日本国債へと呼び戻す可能性がある。これは事実上、世界市場の需要を再編成することになる」と同氏は述べた。

原題

T. Rowe Manager Who Predicted Yen Shock Sees Another One Coming

直訳すると

となります。

今はドル円の為替レートはボラティリティが高いです。

経済・物価見通し実現なら利上げ継続、日銀総裁が諮問会議に資料提出

日本銀行の植田和男総裁は3日の経済財政諮問会議に出席し、物価の見通しが実現していくとすれば「引き続き政策金利を引き上げ、金融緩和の度合いを調整」する方針を改めて示した。

植田総裁は、7月の金融政策決定会合で決めた利上げや国債買い入れ減額についての説明資料を会議に提出した。資料では「実質金利は大幅なマイナスが続き、緩和的な金融環境は維持」とも記し、引き続き経済活動を支えると強調した。

8月に開かれた国会の閉会中審査でも、同様の見解を示していた。7月会合後には、日銀の追加利上げ観測に米経済の後退懸念も重なり、株価が過去最大の下落幅を記録するなど金融市場が一時大きく不安定化した。

植田総裁の提出資料の報道を受けて、東京外国為替市場では円が対ドルで上げ幅を拡大し、一時前日比0.6%高の1ドル=146円ちょうどを付けた。

誰かが、またはある組織が意図的に経済を破壊しにいきます。

全ては誰かの利益のために

NEW GREAT RESET

只今、無収入で記事を書いています。サポートしていただける方は↓下のボタンからお願い致します。

コメント