30 JUL.2024 経済NEWS

オプション市場で歴史的円安に終わりの兆し、日米の政策転換織り込む

by Bloomberg

通貨オプション市場で長期的にドル安・円高が進むとの見方が強まっている。日米の金融政策の転換点が近づき、歴史的な円安が反転する可能性が意識されている。

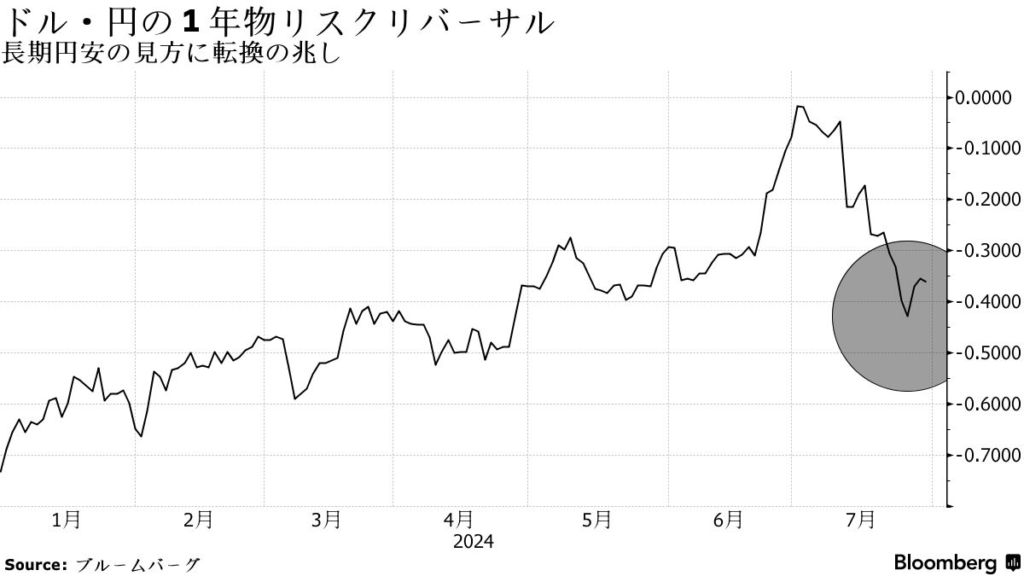

オプション市場で1年後に対円でドルを買う権利(コール)とドルを売る権利(プット)の需要の差を示すリスクリバーサルは先週、一時マイナス0.4台と3カ月ぶりの水準に低下した。これは円高を警戒したドル売り需要が相対的に強まっていることを示す。7月初めには日米の絶対金利差による円先安観から、ドル買い需要がドル売り需要を上回るプラス圏に迫っていた。

長期リスクリバーサルの低下は、日米の金融政策の方向性の違いが今後鮮明となり、金利差の縮小がドル安・円高圧力になるとの市場の見方を反映している。米連邦準備制度理事会(FRB)は9月にも利下げサイクル入りが見込まれる一方、日本銀行は早ければ今週の金融政策決定会合で追加利上げに踏み切る可能性がある。

三菱UFJモルガン・スタンレー証券の植野大作チーフ為替ストラテジストは「市場は日米の政策金利差の縮小という方向感に敏感になっている」とし、「いったんは円安サイクルが終わって、円高サイクルに入る可能性を織り込み始めている」と指摘する。

同証はFRBが2025年末にかけてフェデラルファンド(FF)金利の誘導目標を現在の5.25-5.5%から3.75-4.00%まで引き下げると予想。日銀については、同期間に政策金利を0.5%まで引き上げると見込んでいる。

この記事の考察

7月30日の市場はもっと円高に触れてきました。

この記事はその一つの証拠を出しています。

簡単にいうと、FXなどで為替取引をして儲けを出そうとしている人達が円高方向にかけ始めたと書いています。

7月30,31日は日本銀行の政策決定会合があります。

そこで、国債買い入れの減額そして金利を上げるかが焦点になっています。

大半の予想は国債買い入れの減額の発表はあるが、金利の引き上げはない。となっているようです。

そして、日本時間で1日遅れてFOMCがあります。

世界の経済への影響を見るならこっちのほうが重要です。

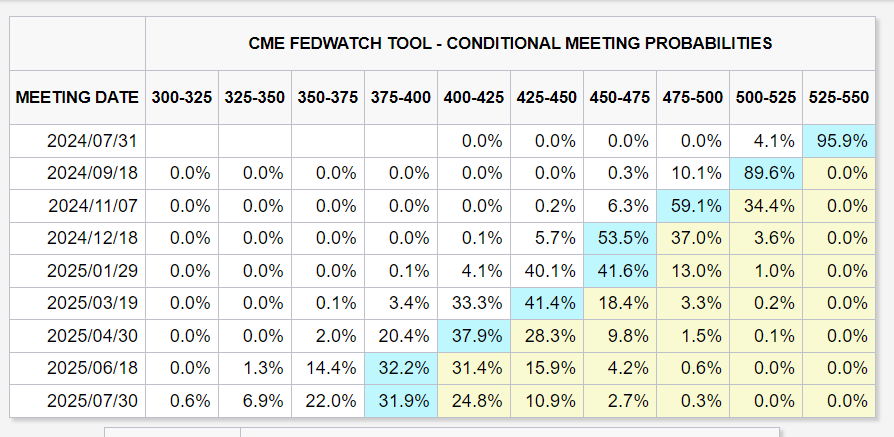

CMEのFedWatchツールでは↓の予想となっています。

1週間ほど前は7月31日のFOMCで金利を下げない。とする予想が99%でした。

しかし、今日では95.9%となっています。誤差の範囲かもしれませんが、4.1%の確率で利下げがあると変わってきています。

大事な事はそのモメンタムの変化です。ようはその流れ、方向性の変化です。

9月18日のFOMCで利下げがある確率は100%です。

いきなり、0.5%の利下げがあるとする予想が10.1%もあります。

通常は利下げや利上げは0.25%ずつ行います。

市場に混乱をきたさないようにチョットずつ行うのが通例です。

逆に7月と9月に利下げを行わなかったらサプライズとなります。

FRB,アメリ政府の本音は利下げをしたくない、です。

それは米ドルを世界の基軸通貨として保っていたいからです。

米ドル、米国債を買って貰いたいのです。

その為には米ドルが魅了あるものにしておかなければなりません。

つまり、国債利回りを高く保っておきたいのです。

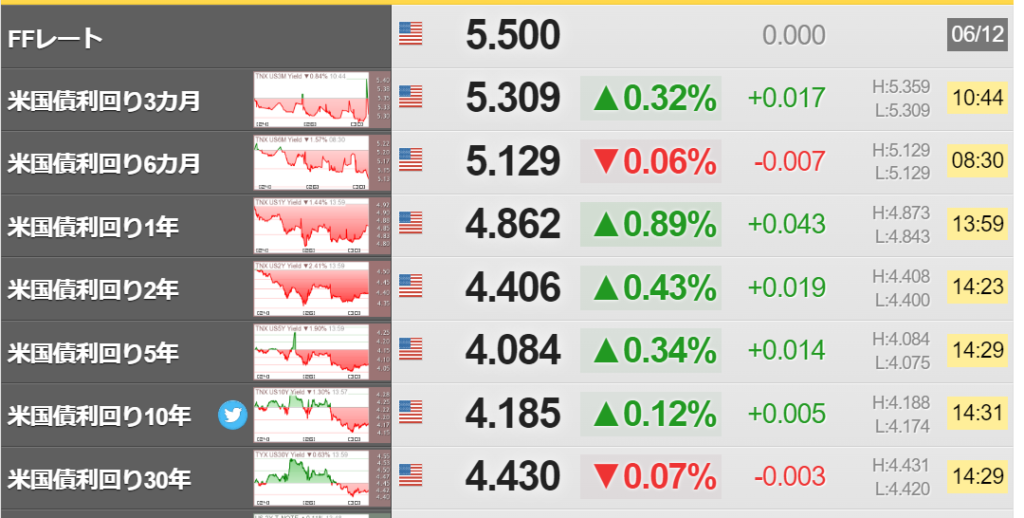

10年債利回りが4.185%まで下がってきました。

4月では4.68%を超えていました。

4月に比べると0.5%下がっています。

つまり、市場は0.5%の利下げを織り込にいっています。織り込み、とはその事の影響を考えている、ということです。

2年債利回りも4月の5.03%から今日の4.4%となっています。

0.6%下がっています。

この結果、きょうの逆イールドは↓下のようになってきています。

10年債利回り-2年債利回りの差がマイナスになることを逆イールドといいます。

逆イールドが発生するとリセッション、景気後退が近づいているといいます。

一つに先行指標として捉えるのが良いです。

2022年、7月に始まった今回の逆イールド、今回の期間は異常な長さです。

その逆イールドの深さが0に近づいています。

この方向性も重要です。

全ては誰かの利益のために

NEW GREAT RESET

只今、無収入で記事を書いています。サポートしていただける方は↓下のボタンからお願い致します。

コメント