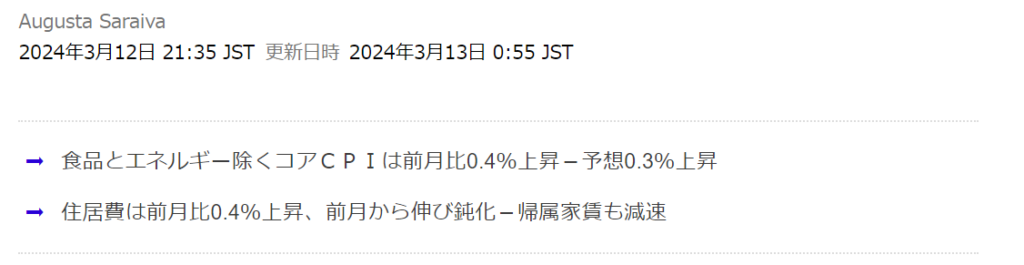

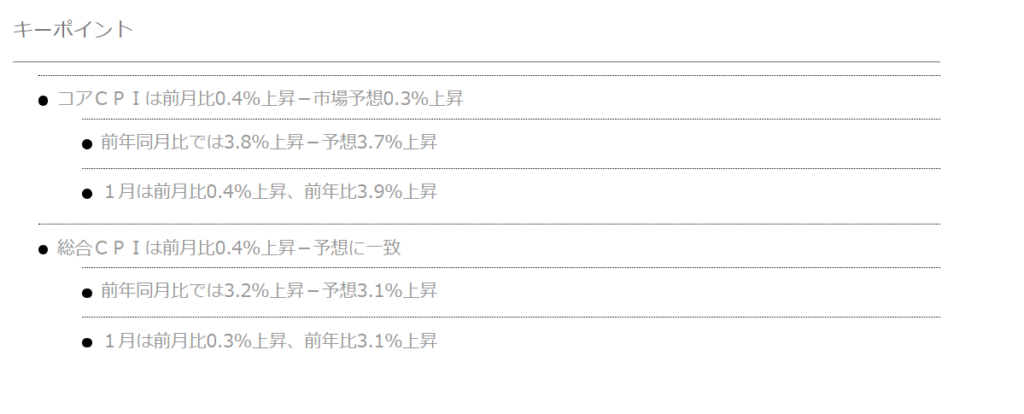

米コアCPI、2カ月連続で伸びが予想以上-利下げ慎重論を補強

by Bloomberg

2月の米消費者物価指数(CPI)統計では、変動の大きい食品とエネルギーを除くコア指数が前月に続き、市場予想を上回る伸びを示した。利下げに対する米金融当局の慎重姿勢を補強する内容となった。

エコノミストは、基調的なインフレの指標として、総合CPIよりコア指数を重視している。2月の総合指数はガソリン価格によって押し上げられた面がある。

CPI統計は1月も強めの数字となっており、今回2月のデータによってインフレが根強く続いている兆候が新たに示された。米金融当局は時期尚早な利下げを警戒している。米連邦準備制度理事会(FRB)のパウエル議長は先週、連邦公開市場委員会(FOMC)は利下げを始めるのに必要な確信に近づいているとの見方を示唆。ただ一部の当局者は、より広範な物価上昇圧力の後退を目にしたいとの認識を示している。

一部FRB当局者、ディスインフレの「広がり」に注目-利下げ新基準

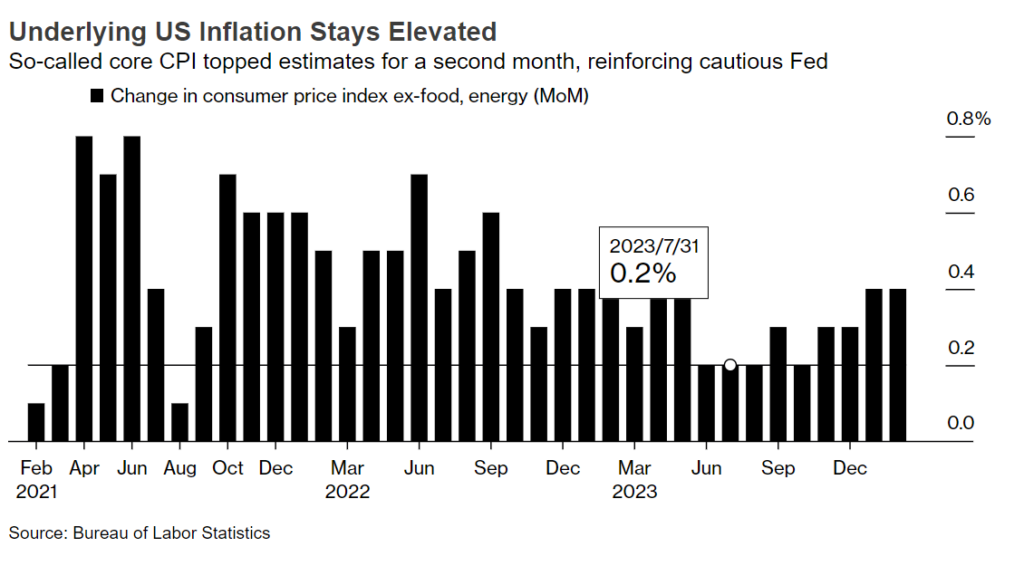

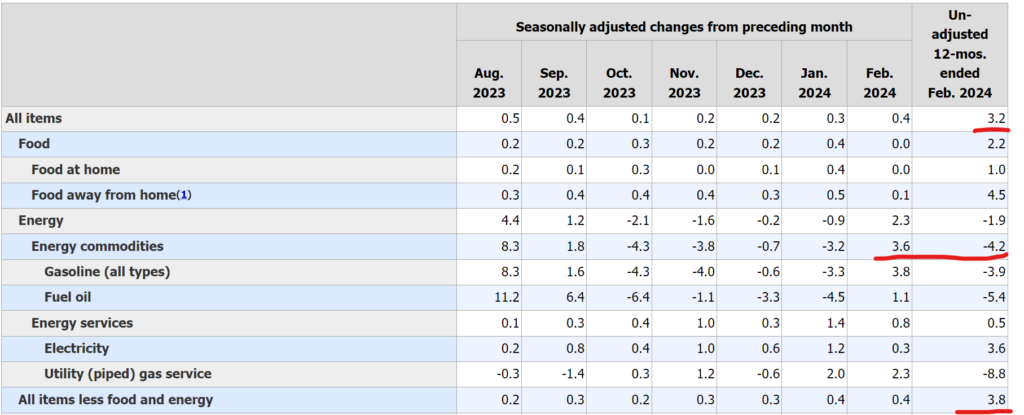

過去3カ月のコアCPIは年率4.2%上昇と、昨年6月以来の大幅な伸び率。

チャールズ・シュワブのチーフ債券ストラテジスト、キャシー・ジョーンズ氏は「今回のCPIは恐らく、政策をもうしばらく据え置く根拠と見なされるだろう」と指摘。「インフレの鈍化トレンドは、変動を経ながら横ばいになりつつあるようだ。FOMCとしては、利下げする前にインフレの鈍化継続を目にしたいと考えている」と述べた。

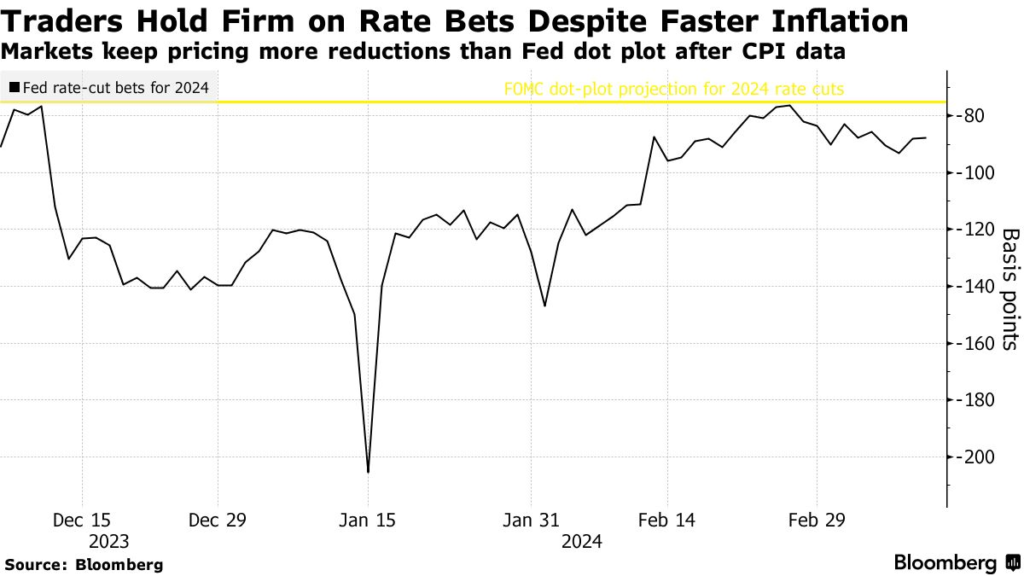

市場では利下げ開始は6月の可能性が高いとなおみているが、その織り込み具合はやや後退した。

米CPI、インフレ抑制「最後の1マイル」伸びた-市場関係者の見方

ブルームバーグ・エコノミクスのエコノミスト、アナ・ウォン、スチュアート・ポール両氏は「コアCPIは2月も強かったが、1月の帰属家賃(OER)の大幅な伸びが一時的な逸脱だったことが分かり、それはやや安心材料だ。住居費はディスインフレの傾向が続いている。厄介なのは、財のコア価格でのディスインフレが停滞しているように見受けられることだ」と指摘した。

内訳

発表元の労働統計局によれば、総合CPIでは前月比での上昇のうち60%余りを住居費とガソリンが占めた。このほか中古車や衣料品、自動車保険、航空運賃も上昇。航空運賃の前月比での伸びは2022年5月以来最大だった。

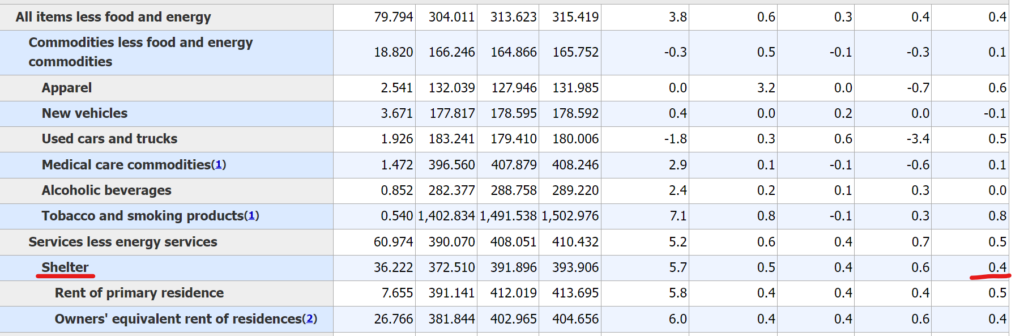

サービス分野で最大の項目となる住居費は前月比0.4%上昇と、前月から伸びが鈍化。持ち家の所有者が賃貸料を支払っていると仮定した計算上の家賃である帰属家賃も上昇ペースが減速した。

1月の帰属家賃については、労働統計局が同月の統計発表後に、急上昇の一因は価格上昇ではなく、基になる計算手法の変更によるものだと説明していた。

ウォール街が混乱、米労働省が撤回に動く-CPI強さ説明するメール

米CPI、「スーパーユーザー」宛てメール送信は労働省の「過ち」

ブルームバーグの算出によれば、住宅とエネルギーを除いたサービス価格は前月比0.5%上昇と、伸びは前月(0.8%)から鈍化。政策当局者らは米国のインフレ軌道を見極める上で、このメトリックに目を向けることの重要性を強調しているが、実際には別の指標である個人消費支出(PCE)価格指数に基づいてそれを算出している。

PCE価格指数はCPIほど住居費に重点を置いていない。PCE価格指数が当局の2%目標にかなり近づきつつあるのはそれが一因となっている。

サービスとは異なり、財の価格はこの1年の大半において持続的に下落し、消費者に一定の安堵(あんど)感を与えてきた。だがその傾向が変化し始めている可能性がある。食品とエネルギー商品を除く財のコア価格は昨年5月以来の上昇となった。

労働市場の強さもFOMCが利下げへの慎重姿勢を維持する理由の一つだ。別の統計によれば、実質平均時給は前年同月比で上昇が続いた。

この記事の考察

今回のコアCPI 3.8%(前年同月比)は高いと見るか低いとみるか?

これは微妙な数字となった。私の考えでは高いと思う。

市場は株価上昇で反応した。

過去3カ月のコアCPIは年率4.2%上昇と、昨年6月以来の大幅な伸び率

とういう部分が重要である。インフレはまだ退治できていない。

生データは次のとおりです。

このデータを見るとエネルギー、ガソリン代が総合CPIの上昇に寄与した。

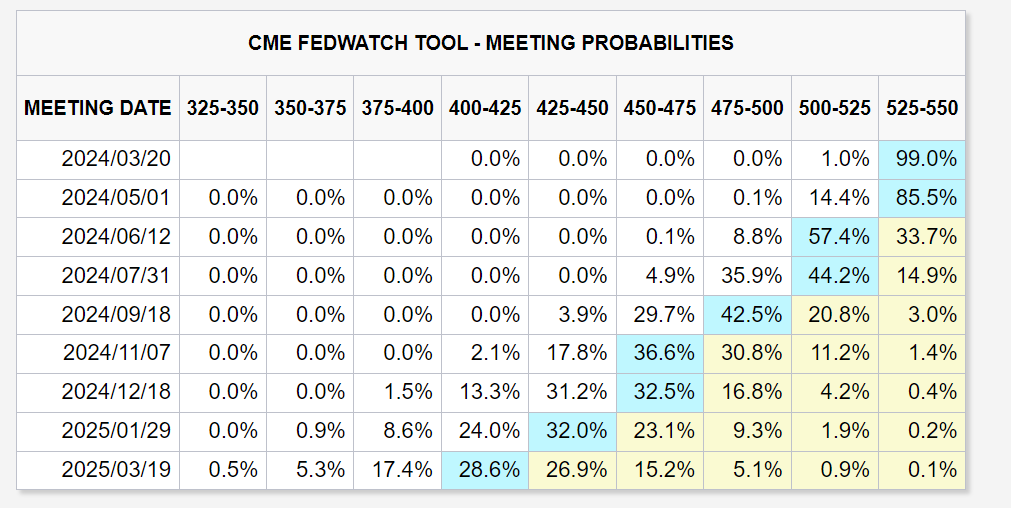

市場は6月に利下げがあるとする予想には変わらなかった。

6月12日に0.25%以上の利下げがあるとする予想が66.3%となった。

住居費の部分も落ち着いていると記事には書いてあるが、0.4%伸びは私は高いと思う。

そして、今年3回の利下げがあるとする予想にも変わりはなかった。

【米国市況】株は最高値、CPI堅調も利下げ観測変わらず-147円後半

12日の米株式相場は上昇。S&P500種株価指数は最高値を更新した。朝方には一時下落する場面もあったが、持ち直しを見せた。米消費者物価指数(CPI)統計は、市場で広がる年内利下げの観測を変えるには至らなかった。

テクノロジー株が上げを主導した。オラクルは12%の急伸。前日の引け後に発表した決算で、クラウドコンピューティング事業での受注増加が示された。エヌビディアは7%高。一方、ボーイングは3日続落し、年初来の下落率が30%近くに拡大した。

2月のCPI統計では、変動の大きい食品とエネルギーを除くコア指数が前月に続き、市場予想を上回る伸びを示した。インフレを2%目標近くに戻そうと努めている米金融当局にとって、これは理想的な内容ではないが、インフレ統計発表後に再び相場が荒れることを恐れていたトレーダーらに衝撃を与えるほどではなかった。

米コアCPI、2カ月連続で伸びが予想以上-利下げ慎重論を補強 (3)

クリアブリッジ・インベストメンツのディレクター、ジョシュ・ジャムナー氏は「CPI発表前には非常に強い数字が示されるとの警戒が広がっていたが、それが現実のものとならなかったため、相場が押し上げられたようだ」と指摘。「全体的には、ディスインフレのプロセスに関するこれまでの理解とおおむね一致する内容だったことから、今回の統計が市場に及ぼす影響は比較的小さいはずだ」と述べた。

株式相場はCPI発表直後に変動が大きくなった後は、相対的に落ち着きを取り戻し、買い進まれた。

モルガン・スタンレー傘下Eトレード・ファイナンシャルのクリス・ラーキン氏は、今回のCPI統計は根強いインフレという筋書きに新たな息吹をもたらすかもしれないが、これで実際に利下げ時期が遅くなるかどうかは別の話だと指摘。「『根強い』は必ずしも『過熱』を意味しない」と述べた。

S&P500種に採用されている企業の今年の利益は予想を上回ると、バンク・オブ・アメリカ(BofA)のストラテジストは予測した。底堅い経済成長に加え、人工知能(AI)の発展が原動力になるとみられている。

オースン・クウォン氏とサビタ・スブラマニアン氏を含むBofAのチームは、1株当たり利益予想を235ドルから250ドルに引き上げ、BMOキャピタル・マーケッツやドイツ銀行と並び、ブルームバーグが追跡しているストラテジストの中でも特に楽観的な見通しを示した。

S&P500企業の利益予想引き上げ、景気やAIが原動力に-BofA

米国債

米国債は下落。390億ドル(約5兆7600億円)規模の10年債入札で需要が低調だったこともあり、下げ幅を拡大した。

トレーダーらは連邦公開市場委員会(FOMC)が昨年12月に金利予測で示したように2024年に0.25ポイントの利下げが3回以上実施されるとなおみている。ただし、6月の初回利下げ確率は約70%にやや後退。今年の利下げ幅予想も約80ベーシスポイント(bp、1bp=0.01%)に縮小した。

リーガン・キャピタルのウィナンド氏は、株式相場は上昇しているが、米国債利回り曲線は逆イールドが続いており、今年の景気をなお懸念している投資家が多いことをうかがわせると指摘。

「リセッション(景気後退)が起きれば、当然ながら利回り曲線はスティープ化して順イールドになるだろうが、リセッションにならなくても、利回り曲線は今年スティープ化する可能性があると考える。投資家はソフトランディングは達成できるといずれ認識し、そうしたセンチメントの変化で10年債利回りが2年債利回りを上回ることはあり得る」と述べた。

外為

外国為替市場ではドルが値上がり。米国債利回りの上昇が背景にある。

ドルは対円でも買われ、一時0.8%高の1ドル=148円12銭を付けた。日本銀行の植田和男総裁が「食料品、日用品などの非耐久財消費に弱めの動きがうかがわれる」と述べたことも円を圧迫した。

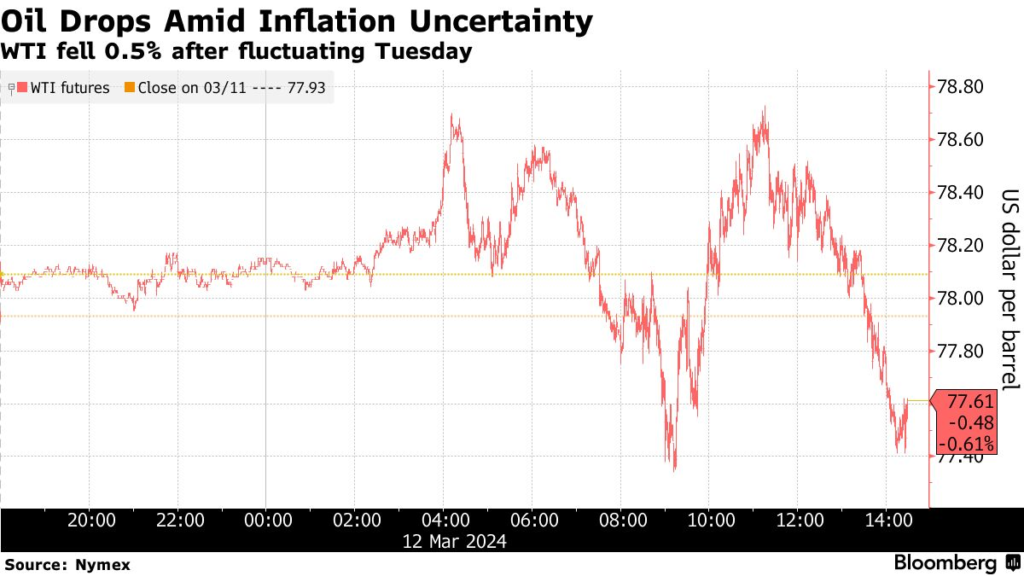

原油

ニューヨーク原油相場は4営業日続落。この日は根強いインフレを示した米CPIに金融市場全体が振り回された。石油輸出国機構(OPEC)は供給削減が滞っていることを報告で明らかにした。

ウェスト・テキサス・インターミディエート(WTI)原油先物は比較的大きな変動を経て、バレル当たり78ドルを下回って引けた。北海ブレント原油は反落し、82ドルを割り込んだ。OPECの月報によれば、イラクの産油量が2カ月連続で割当量を上回った。

OPECの石油供給削減は停滞、イラクが生産枠上回る供給を継続 (1)

サクソバンクの商品戦略責任者オレ・ハンセン氏は2月の米CPIについて、予想をわずかに上回る数字が米政策金利を巡る「状況を揺るがしはしないだろう」と話す。「全体的に見て、この統計が考え方に影響する可能性は低い」と述べた。市場では来週のFOMCについて、5会合連続となる金利据え置きが広く予想されている。

原油価格は今年に入って上昇傾向にあるが、強気と弱気の綱引きで一進一退となっている。OPECプラスの供給削減を他の産油国の増産が相殺する中、中国需要に対する不安も根強い。今週は国際エネルギー機関(IEA)も市場分析を報告する。

今年の米原油生産、日量1319万バレルに-政府が予想を上方修正

ニューヨーク商品取引所(NYMEX)のWTI先物4月限は、前日比37セント(0.5%)安の1バレル=77.56ドルで終了。ロンドンICEの北海ブレント5月限は0.4%下げて81.92ドル。

金

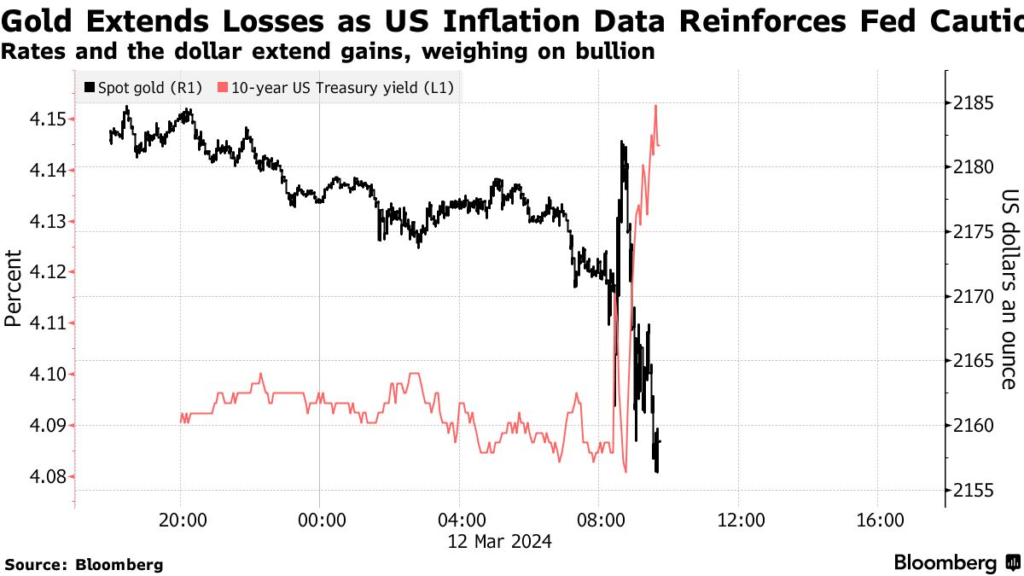

金現物相場は過去最長となった9日続伸から反落した。米CPIのコア指数が2カ月連続で予想を上回ったことで、利下げに対するFOMCの慎重姿勢が裏付けられた。

TDセキュリティーズの商品戦略責任者、バート・メレク氏は「2月の米CPIは予想より強かった」と述べた。「このことから考えられるのは、FOMCはまだ利下げの段階ではないらしいということだ」と話した。

米金融政策が長らく待たれている緩和転換を果たせば、国債のような利回りのある金融商品との比較で、金投資の妙味は高まる。インフレが2%の目標に向かっている証拠が増えるまで、政策当局者らは利下げを見合わせている。

MKS・PAMPの金属戦略責任者、ニッキー・シールズ氏は金相場について、「穏やかなインフレはなおも支援材料だ。市場は6月の米利下げを今も予想しており、今回の統計はその見方を変えるほど悪くはない」と述べた。

金相場は今月に入り大きく上昇し、過去最高値の更新を繰り返した。しかし突然の上昇について、その幅とスピードは明確な根拠を欠いていると、疑問を抱く市場参加者は少なくない。

それでも金は、中国をはじめとする新興市場国の中銀による大量購入などに支えられてきた。パレスチナ自治区ガザから紅海といった中東の緊張に加え、ロシアとウクライナの戦争といった地政学的リスクの上昇も、逃避先資産としての金の妙味を強固にしている。

金スポット価格はニューヨーク時間午後3時51分現在、前日比26.51ドル(1.2%)下げて1オンス=2156.24ドル。ニューヨーク商品取引所(COMEX)の金先物4月限は22.50ドル(1%)下げて2166.10ドルで終了した。

只今、無収入で記事を書いています。サポートしていただける方は↓下のボタンからお願い致します。

コメント