27 AUG. 2024 経済 NEWS

崩れるジャンク債の「満期の壁」、利下げ見越した需要も借り換え支援

Junk Bond Maturity Wall Erodes as Money Managers Seek Yield

私の考え方と全く違うニュースが出ていたので紹介します。

by Bloomberg

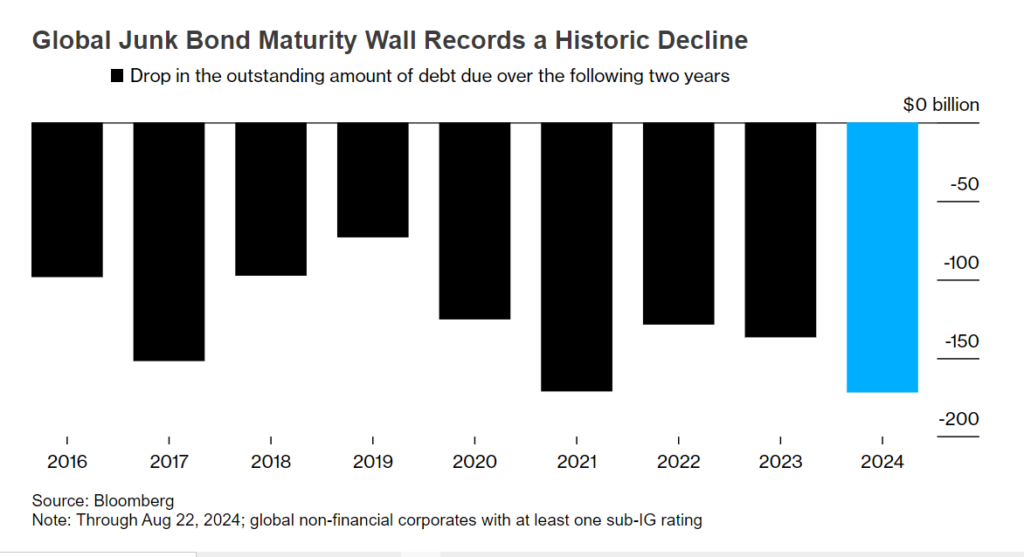

懸念されていた「満期の壁」は、スピードバンプ(減速帯)程度だと明らかになりつつある。ジャンク(投機的格付け)債のグローバル市場では今年に入り、近く償還期限が到来する返済額が少なくとも過去10年で最も減った。

ブルームバーグの集計データによると、2年以内に期限を迎える高利回り債1700億ドル(約24兆4800億円)強相当を企業は今年これまでに償還した。過去最低水準の資金調達コストを背景に返済がピークに達した2021年全体の償還額を上回る。

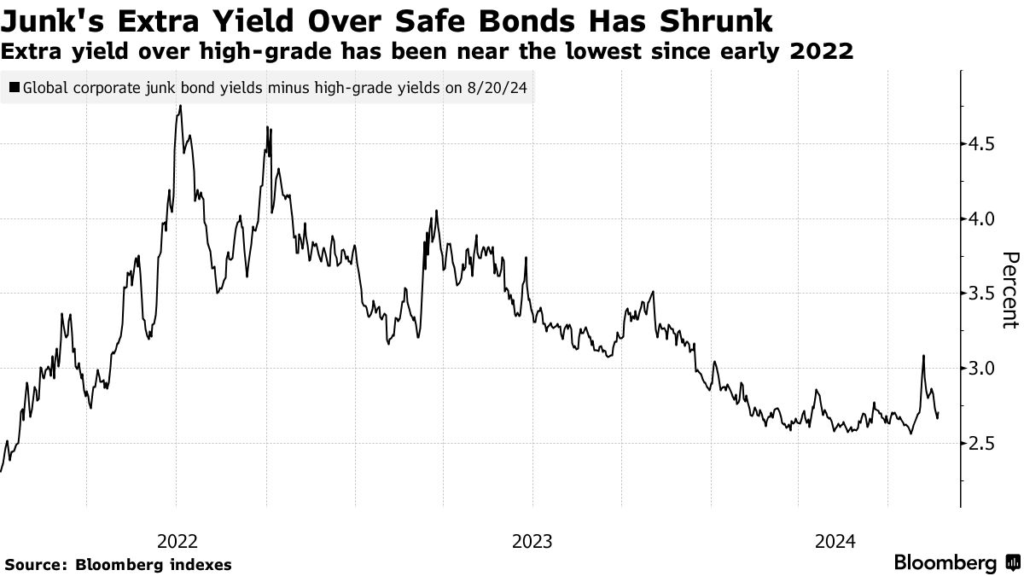

大量の債務が同時に返済期限を迎える「満期の壁」の崩壊が、潜在的なデフォルト(債務不履行)多発の不安を和らげつつある。リスクの高い借り手は、持続不可能な債務コストが経営破綻や解雇につながり、実体経済に影響が波及するとの懸念をよそに高めの金利で借り換えている。予想される利下げを前に利回りを固定しようとする投資家が需要を支え、スプレッドは低く抑えられている。

トゥエンティフォー・アセット・マネジメントのポートフォリオマネジャー、ジョージ・カーティス氏は「今はもう大した壁ではない。フェンス程度かもしれない。市場はかなり良い状態にある。マクロはより安定しており、ハイイールド市場にまずまずの資金フローがうかがえる」と指摘した。

新発債市場が突然停止し、土壇場で計画が駄目になるような事態を避けるため、償還期限の約1年半前に企業は借り換えを通常行おうとする。

リスクの高い発行体の社債購入意欲を期待できる状況も続いた。LSEGリッパーのデータによれば、レバレッジドローンファンドには年初から8月7日までに110億ドルの資金が流入。高利回り債は同21日までの1週間の純流入額が約6億8000万ドルに達した。

借り手にとって、1兆7000億ドル規模のプライベートクレジット市場の投資意欲も借り換えの選択肢を増やす要因として働いた。

確かに8月初めの突然のボラティリティー急上昇は、クレジット市場が成長不安にいかに脆弱(ぜいじゃく)か思い起こさせた。北米ジャンク債バスケットのデフォルトに対する保証コストは、年初来の最高水準に一時急騰した。

だが主要中央銀行の利下げサイクル入りは確実視されており、米連邦準備制度による年内計1ポイント近い利下げをトレーダーは今や織り込んでいる。

コメルツ銀行のクレジット戦略責任者、マルコ・シュトクル氏は「金利モメンタムの改善を考えれば、資金調達見通しに22年と23年の大部分ほどのストレスはもはやない」と認識を示した。

この記事の考察

これが本当なら、アメリカの経済にとっては良いニュースです。

ジャンク(投機的格付け)債でなくても、普通の債権でも借り換へのコストが企業にとって重しになるのが懸念されていました。

企業は社債を発行して資金を集めています。

それを設備投資して更に、儲けを増やしていきます。

借り手にとって、1兆7000億ドル規模のプライベートクレジット市場の投資意欲も借り換えの選択肢を増やす要因として働いた。

と、あります。

しかし、ジャンク債、ハイイールド債など利回りの高い商品はリスクが高すぎると思います。

ジャンク債とは投資に適さない債権です。

ハイイールド債とは一応投資には適すが利回りの高い債権です。=ジャンク債と適格社債の間です。

投資に適するとか、適さないとか、民間の会社が格付けしています。

豆知識

スタンダード・アンド・プアーズ

旧社名「Standard & Poor’s」から、今でも「スタンダード・アンド・プアーズ」と呼ばれます。政府が発行する国債や企業の社債の利払いや償還能力について、財務調査などを通して評価しています。格付けを表す格付け記号は、格付け会社によってやや表記の仕方が異なりますが、基本的には長期格付けはトリプルA(S&Pの表記はAAA)が最高位で、トリプルB(BBB)までが「投資適格」と呼ばれています。それ以下は「投機的格付け」とされています。

同様の格付け会社には、米国系のムーディーズ、欧米系のフィッチ・レーティングス、国内では格付投資情報センター(R&I)や日本格付研究所(JCR)などがあります。

投資家は、債券を買う時何かしらの理由を欲しがります。

それがこの格付けです。

投資家は利下げがあって、国債利回りが下がってくるとそれ以外の利回りを欲しがり、投機的な商品に手を出します。

国債利回りを3%で低いと判断するのかどうかです。

利回りが高い、ということは、それなりにリスクがあるということです。

うえはSBI証券で買える国債です。

米ドル、アメリカの国債利回りは3~4%です。

ブラジルレアル、ブラジル国債利回りは8%です。

これが国の信用力の差です。

社債も同じです。

その会社の信用力が高ければ利回りは低いです。

リーマンショックを忘れてはならないです。

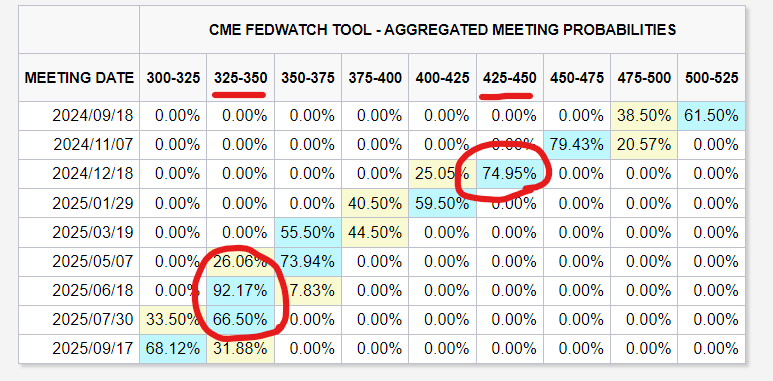

FFレートがここから1~2%下がることが予想されています。

2024年内で1%、2025年でもう1%下がることが予想されています。

↑はCME FEDWATCH TOOLです。

毎日、予想が変わります。

その変わり方も見ておいてください。

それがトレンドになります。

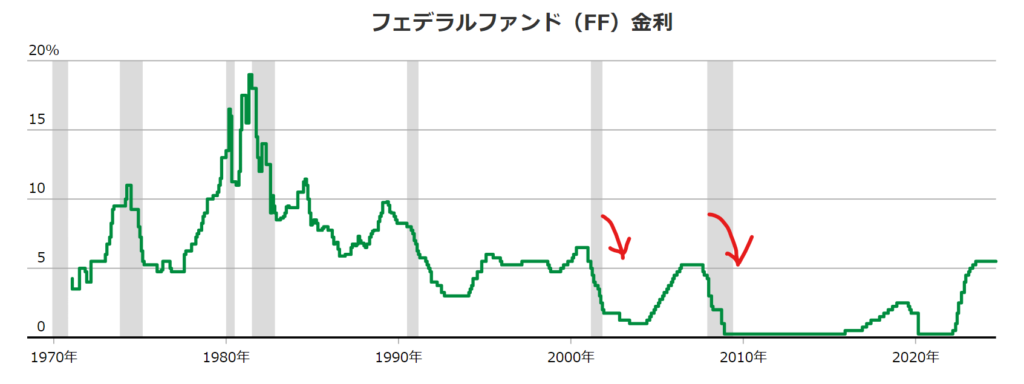

↑はFFレートの推移です。灰色の部分が景気後退期です。

2000年のITバブル崩壊、2008年のリーマンショックはFFレートを下げる時に起こっています。

リスクの高い発行体の社債購入意欲を期待できる状況も続いた。LSEGリッパーのデータによれば、レバレッジドローンファンドには年初から8月7日までに110億ドルの資金が流入。高利回り債は同21日までの1週間の純流入額が約6億8000万ドルに達した。

この現象は超危険です。

プライベートクレジット、危険領域に入る-消費者ローンに大きな賭け

も見てください。

誰かが、またはある組織が意図的に経済を破壊しにいきます。

全ては誰かの利益のために

NEW GREAT RESET

只今、無収入で記事を書いています。サポートしていただける方は↓下のボタンからお願い致します。

コメント