17AUG. 2024 経済 NEWS

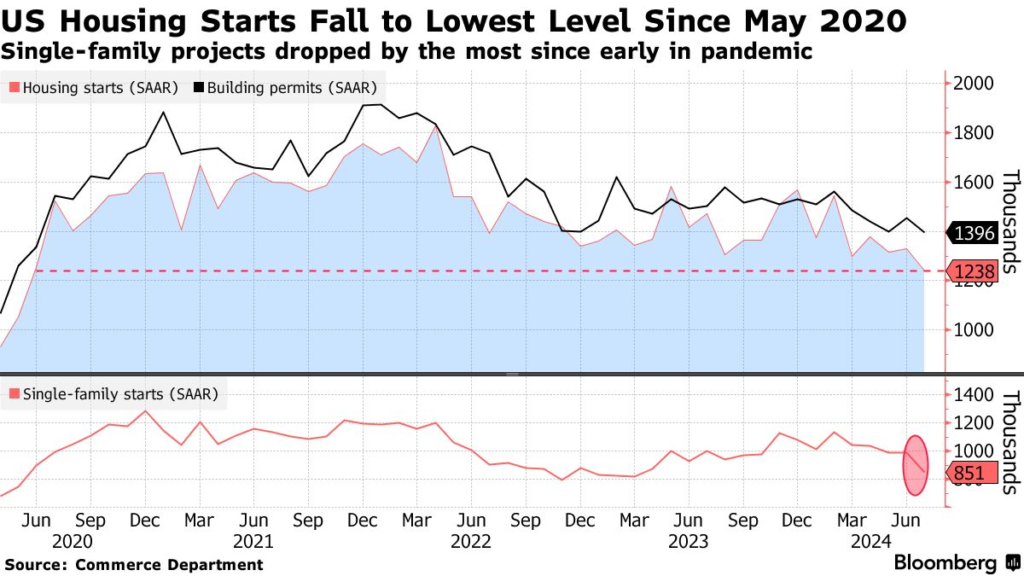

↑はアメリカの住宅着工件数(先月比)7月です。

予想値マイナス1.5%に対して結果マイナス6.8%でした。

そして、先月分はプラス3.0%からプラス1.1%に下方修正されました。

米住宅着工件数は7月、新型コロナ禍の2020年5月以来の低水準に落ち込みました。

需要が弱く、在庫は高水準にある状態です。

着工件数は今年の早い時期には比較的高い水準だったが、ここ数カ月はやや失速。

依然として高い住宅ローン金利と物件価格を敬遠する動きが見られる。新築一戸建て住宅の在庫は08年以来の高水準に達しており、建設業者は建設を控えている。

by Bloomberg

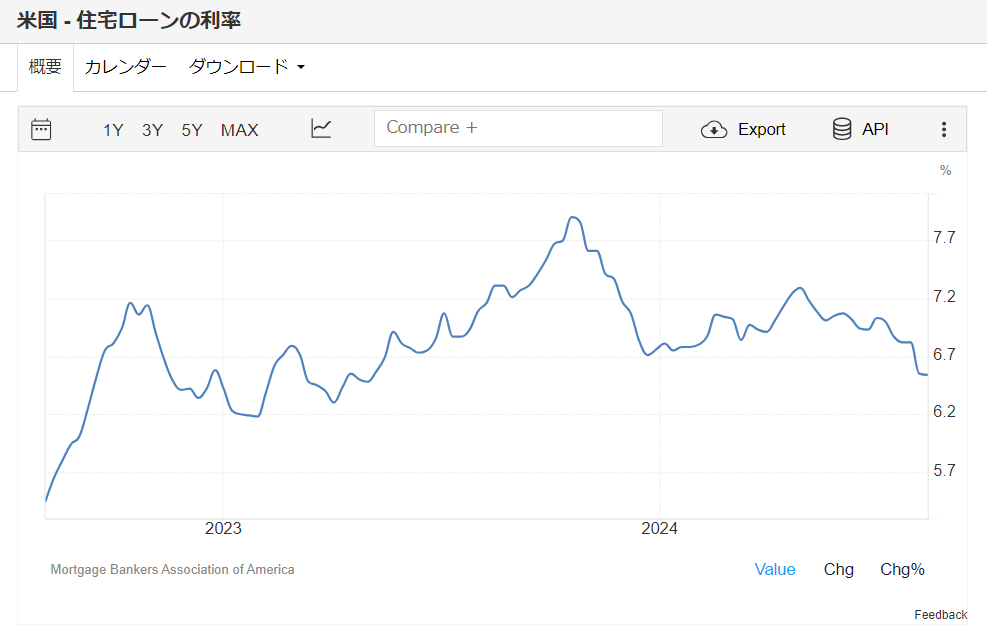

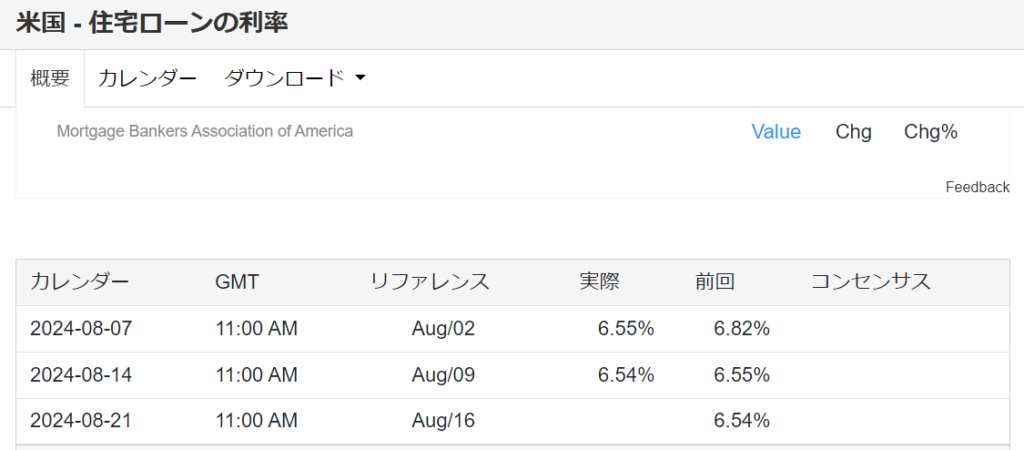

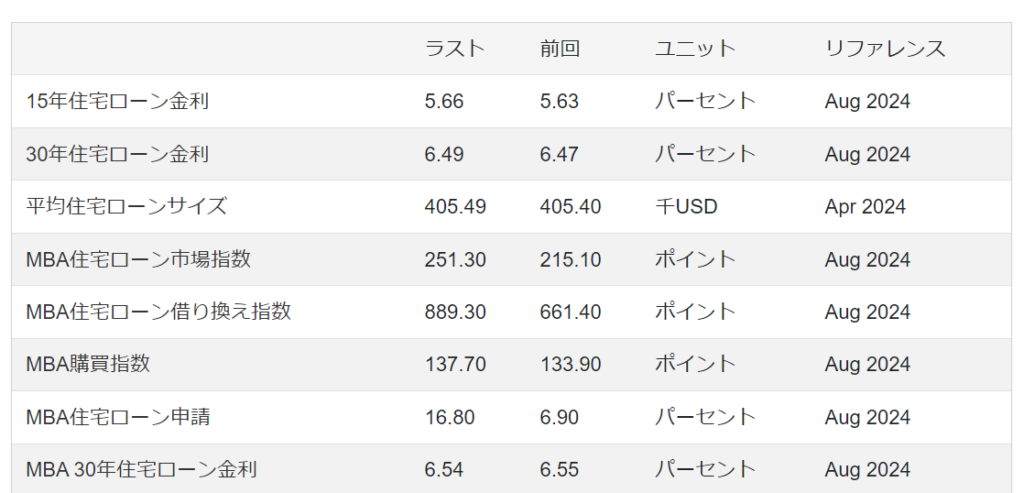

高金利の中で新築住宅や中古住宅を購入できる人達はどれくらいいるのだろうか?

アメリカの住宅ローン金利は8月時点で6.5%を超えています。(30年ローン金利)

この高金利を払えるのは一部の高所得層しかいないでしょう。

また、商業用ビルなどの借り換えローンも高くなっています。

昨日、発表された小売売上高(先月比)7月は堅調なものでした。

これを受けてアメリカ経済は底堅い、ソフトランディングできる、として株価は上がり、円安に推移しました。

しかし、住宅着工件数は予想値のマイナス1.5%から結果マイナス6.8%で、非常に悪い数字です。

私はこちらの数字を重要視します。

以下はBloombergの記事です。

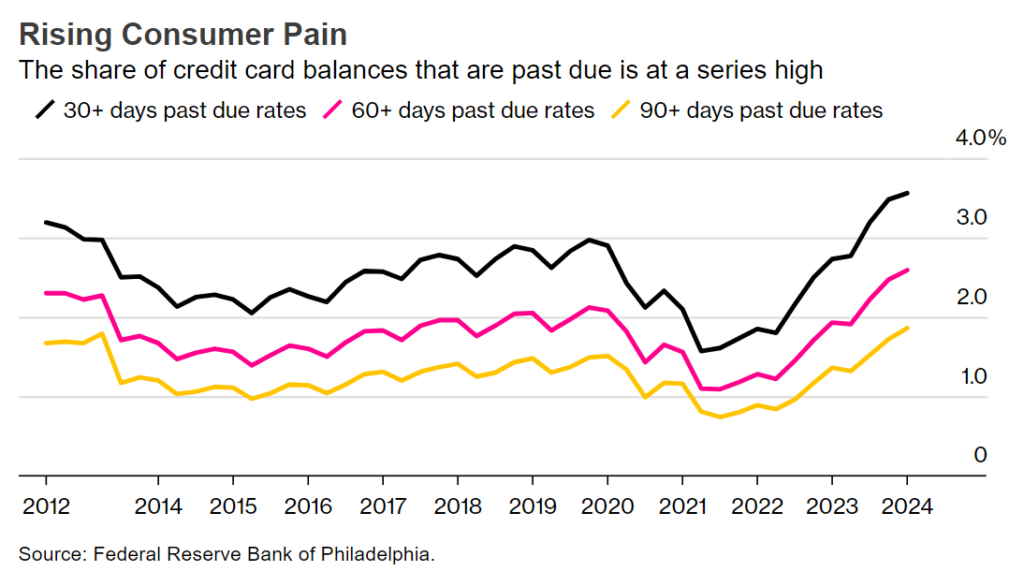

米国のクレジットカード延滞率、統計開始以来の最高水準に上昇

米国のクレジットカード残高のうち返済期限を過ぎた分が占める割合が、データでさかのぼれる2012年以降で最高となった。米国経済に亀裂が生じつつある兆候を示す数字が増えている。

フィラデルフィア連銀が24日発表したデータによると、1-3月(第1四半期)はクレジットカード残高の約2.6%が支払期日を60日過ぎていた。この比率は、新型コロナ禍で各種支援プログラムがあった2021年には1.1%にまで下がっていた。

30日延滞と90日延滞の比率も1-3月には上昇し、どちらも2012年以来の高水準となった。

米金融当局がインフレ抑制のための高金利を長期化させる中、エコノミストは家計にストレスの兆候がないかを注視している。新型コロナ禍の時期に積み上がった家計の貯蓄は消費者が物価高を乗り切る助けとなってきたが、そのクッションがすり減っていることで消費の活力が失われ、経済全体に影響が及びつつある。

底を突いた余剰貯蓄、米経済に忍び寄る個人消費急減速の足音

新型コロナ禍の時期に積み上がった家計の貯蓄は過去数年間、米国の消費者が物価高を乗り切る助けとなってきた。そのクッションがすり減っていることで消費の活力が失われ、経済全体に影響が及びつつある。

新型コロナ禍の時期に積み上がった家計の貯蓄は過去数年間、米国の消費者が物価高を乗り切る助けとなってきた。そのクッションがすり減っていることで消費の活力が失われ、経済全体に影響が及びつつある。

プライベートクレジット、危険領域に入る-消費者ローンに大きな賭け

の記事でも書きましたがカードローンは危険な状態になってきています。

問題はこのカードローンの引き受けが売買されていることです。

フォートレス・インベストメント・グループ、KKR、カーライル・グループなどはいずれもここ1年に、欧米で消費者ローン債権を急ピッチで取得している。ただ、一部の先進国では失業率が予想外に上昇しているため、この賭けは数カ月前よりもリスクが高くなっているように見える。

プライベートクレジットはここ10年間で、伝統的にウォール街の金融機関が提供してきた法人向け融資の多くを獲得することで、一躍脚光を浴びた。しかし、その成功は多くの新規参入を招き、新たな競争によってかつて高かったリターンが押し下げられている。その結果、各社は多額の顧客資金を有効に活用するため、新たな分野を開拓している。

この高金利の債権がどこかで商品化されてハイイールド債として売りだしされている可能性が高いことです。

安易に利回りが高いからといって、中身を確かめないでこのような商品を買ってしまうと痛い目にあいます。

サブプライムローン破綻、リーマンショックのの再来です。

次の金融破綻はリーマンショックの数倍になります。

誰かが、又はある機関がわざと経済を破壊しにいきます。

全ては誰かの利益のために

NEW GREAT RESET

只今、無収入で記事を書いています。サポートしていただける方は↓下のボタンからお願い致します。

コメント