14 AUG. 2024 経済NEWS

by Bloomberg

プライベートクレジット、危険領域に入る-消費者ローンに大きな賭け

プライベートクレジット会社は当初、利益が大きい銀行業界の法人向け融資業務に照準を定めていた。そして今や、消費者向けローン業務でもシェアを獲得しつつある。好調のプライベートクレジット業界にとって差し迫った問題は、今回の攻勢のタイミングが悪かったかどうかだ。

フォートレス・インベストメント・グループ、KKR、カーライル・グループなどはいずれもここ1年に、欧米で消費者ローン債権を急ピッチで取得している。ただ、一部の先進国では失業率が予想外に上昇しているため、この賭けは数カ月前よりもリスクが高くなっているように見える。

プライベートクレジットはここ10年間で、伝統的にウォール街の金融機関が提供してきた法人向け融資の多くを獲得することで、一躍脚光を浴びた。しかし、その成功は多くの新規参入を招き、新たな競争によってかつて高かったリターンが押し下げられている。その結果、各社は多額の顧客資金を有効に活用するため、新たな分野を開拓している。

銀行が業務縮小する中、多角化を目指すプライベートクレジットファンドにとって、経済的に苦しい欧米人が抱えるローン債権が、最新の人気の的となっている。

ウォーターフォール・アセット・マネジメントのパートナーで共同最高投資責任者(CIO)のパトリック・ロー氏は、昨年の「米地銀の危機以降に消費者ローン債権の取引が本格的に始まった」と指摘する。

米フォートレスは今夏、英国の歯科治療関連ローン会社に7億5000万ポンド(約1410億円)を提供することで合意した。

KKRは昨年、ペイパル・ホールディングスの後払い決済サービス「BNPL(バイ・ナウ・ペイ・レイター)」の融資債権を最大400億ユーロ(約6兆4500億円)取得することで合意した。また、ブルー・アウル・キャピタルなどのライバル企業は、買収を通じて消費者向け金融への進出を図っている。

これらの会社のファンドマネジャーは、比較的質の高い消費者向け融資にしか関心がないと説明しているものの、一部のマネジャーは、投資先を決める際には、経済的な苦境にある借り手へのエクスポージャーに警戒する必要があることを認めている。

経済情勢が一段と厳しくなると、人々は借り入れを増やす必要に迫られる。これは資金潤沢なプライベートクレジットファンドにとっては好機であるものの、借り手にとっては債務返済が一段と困難になることを意味する。

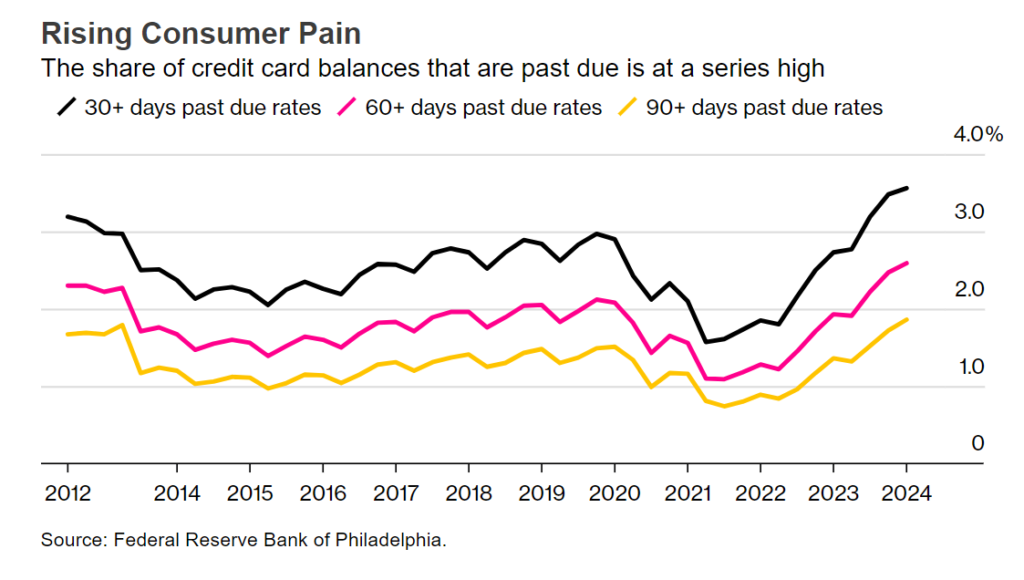

米国のクレジットカード延滞率、統計開始以来の最高水準に上昇

7月25日の記事です。

米国のクレジットカード残高のうち返済期限を過ぎた分が占める割合が、データでさかのぼれる2012年以降で最高となった。米国経済に亀裂が生じつつある兆候を示す数字が増えている。

フィラデルフィア連銀が24日発表したデータによると、1-3月(第1四半期)はクレジットカード残高の約2.6%が支払期日を60日過ぎていた。この比率は、新型コロナ禍で各種支援プログラムがあった2021年には1.1%にまで下がっていた。

30日延滞と90日延滞の比率も1-3月には上昇し、どちらも2012年以来の高水準となった。

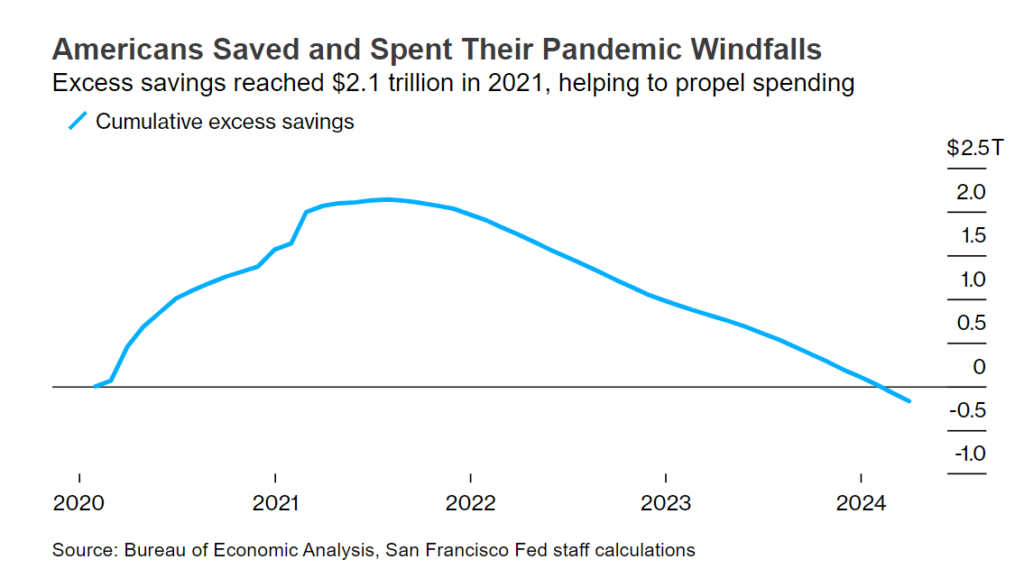

米金融当局がインフレ抑制のための高金利を長期化させる中、エコノミストは家計にストレスの兆候がないかを注視している。新型コロナ禍の時期に積み上がった家計の貯蓄は消費者が物価高を乗り切る助けとなってきたが、そのクッションがすり減っていることで消費の活力が失われ、経済全体に影響が及びつつある。

新型コロナ禍の時期に積み上がった家計の貯蓄は過去数年間、米国の消費者が物価高を乗り切る助けとなってきた。そのクッションがすり減っていることで消費の活力が失われ、経済全体に影響が及びつつある。

家計債務の返済遅延は増加しており、企業の決算発表では消費者の慎重姿勢を指摘する声が相次いでいる。5月の米小売売上高は前月比0.1%増にとどまり、前月分は0.2%減に下方修正された。28日に発表される5月の実質個人消費支出(PCE)についてエコノミストは0.3%増を予想しているが、これはガソリン価格の下落が寄与したとみられる。前月の実質PCEは0.1%減と、予想外のマイナスとなっていた。

個人消費の粘り強さはここ数年、米経済にとって揺るぎない屋台骨となってきた。消費を支える重要な役割を担ってきたのが堅調な労働市場ともう一つ、新型コロナのパンデミック期に膨れ上がった約2兆ドル(約320兆円)の余剰貯蓄だった。

しかしサンフランシスコ連銀の調査によると、こうした余剰貯蓄は3月時点で完全に枯渇。個人消費の持続性に対する懸念が高まっている。

これらの記事の考察

個人の貯蓄率は今年の3月にマイナス領域に入っているようです。

特にサブプライムの人々はカードローンに頼りに消費を続けてきました。

記事の中で

米国のクレジットカード残高のうち返済期限を過ぎた分が占める割合が、データでさかのぼれる2012年以降で最高となった。

という部分が重要です。

そして、フォートレス・インベストメント・グループ、KKR、カーライル・グループなどはいずれもここ1年に、欧米で消費者ローン債権を急ピッチで取得している。

と書いてあります。

これは、2008年のサブプライムローン破綻の時よりも、金融破綻の額が大きくなることを示しています。

2008年の時は同じような投資会社がサブプライムの人々の家等のローンをファンドに紛れ込ませて

他の金融機関に売ったことが原因でした。

今回もどのファンドに入っているのかは不明です。

特に利息の高い商品は危険です。

フォートレス・インベストメント・グループ、KKR、カーライル・グループ等の会社がそのままこのローンを持っているとは考えにくいです。

これを他の商品に入れて、紛れ込ませて、ハイイールド債として売っている可能性が高いです。

つまり、今回、起こる金融破綻は2008年のリーマンショックの数倍になるでしょう。

誰かが、又はある機関がわざと経済を破壊しにいきます。

全ては誰かの利益のために

NEW GREAT RESET

只今、無収入で記事を書いています。サポートしていただける方は↓下のボタンからお願い致します。

コメント